Rumble加码AI云业务

总部位于美国佛罗里达州长船钥的Rumble Inc.(纳斯达克代码:RUM)正加速从另类视频平台向人工智能云基础设施提供商转型。公司运营视频分享、直播及云服务生态系统,由首席执行官Chris Pavlovski于2013年创立,定位为“自由优先”的技术平台。

Rumble此前宣布,拟与Northern Data AG合并,将自身的视频平台、广告网络和云服务,与Northern Data约22,000个GPU及九个数据中心设施进行整合。公司称,合并完成后,业务将处于数字媒体、人工智能计算和云基础设施的交汇点。

在Tether近10亿美元战略投资支持下,Rumble正从小众视频平台向多元化、人工智能驱动的技术公司转型,公司可寻址市场随之扩大。

股价波动与市场表现

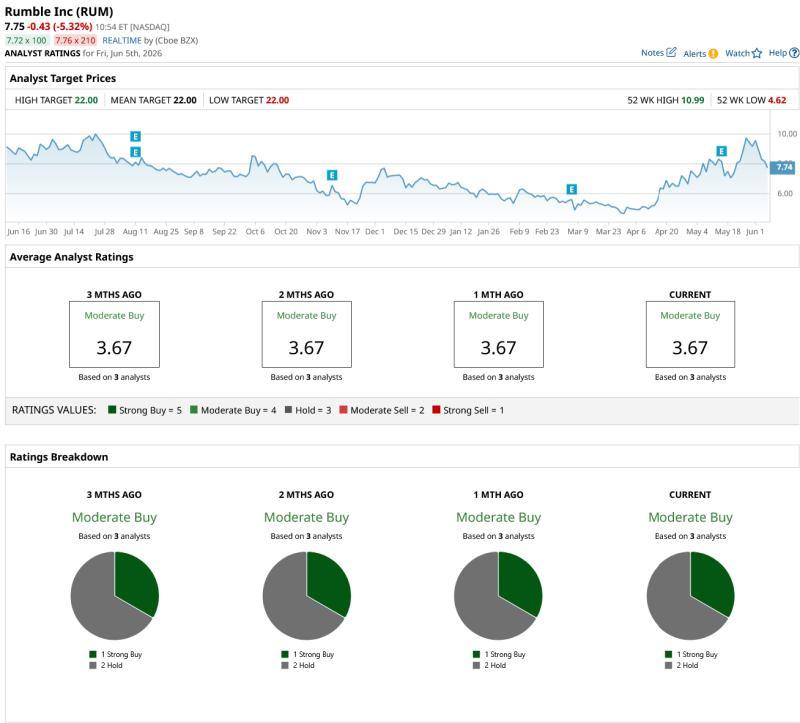

RUM过去52周股价在4.62美元至10.99美元之间波动,期间受Northern Data收购计划、与Tether合作进展以及AI云转型预期等因素影响较大。自2021年2月以10.71美元上市以来,该股年化回报约为-4.5%。

2026年迄今,纳斯达克综合指数($NASX)上涨约13%,RUM同期上涨24%。不过,在过去52周内,RUM股价仍下跌12%,明显落后于更广泛的科技指数。

市场关注的潜在催化因素包括:Northern Data收购的完成、Tether广告投放的加速,以及计划于2026年下半年启动的Rumble Shorts变现,这些因素被视为可能在中长期影响公司估值的重要事件。

一季度业绩收入增长不及预期

Rumble公布的2026年第一季度财报显示,期内收入为2,550万美元,同比增幅约7%,高于2025年第一季度的2,370万美元,但低于分析师普遍预期的约3,483万美元。

按美国通用会计准则(GAAP)计算,公司当季每股亏损0.12美元,差于市场预期的每股亏损0.06美元。公司表示,收入和每股收益均未达到预期,但收入仍高出Zacks共识估计2.29%。管理层将净亏损超预期的主要原因归因于较高的市场营销支出以及与收购相关的非现金费用。

2026年第一季度,Rumble净亏损为3,030万美元,显著高于2025年同期的270万美元。公司称,这一变化主要源于非现金项目以及与Northern Data收购相关成本。期内服务成本同比下降10%至2,700万美元,管理费用同比大幅下降37%至1,040万美元,而销售和市场费用则同比增长134%至850万美元,反映出在合并实体推出前加大品牌投入。调整后季度EBITDA亏损为2,100万美元。

公司预计,Northern Data收购将在2026年6月中旬完成,届时Northern Data股票将被迅速摘牌。Pavlovski在财报中表示,对本季度财务结果“感到失望”,但公司仍将坚持执行既定战略,包括Rumble Shorts的变现以及云服务扩展。Rumble计划于2026年下半年开始变现Rumble Shorts,并在2026年第二季度起加快执行与Tether相关的广告承诺。

与Nvidia合作获最大GPU云订单

在宣布一项迄今规模最大的云客户承诺后,RUM股价一度上涨逾23%,创下11个月新高。该承诺被视为Rumble向人工智能云基础设施转型的重要里程碑。

根据向美国证券交易委员会(SEC)提交的文件,一家第三方云客户已承诺采购由Nvidia(纳斯达克代码:NVDA)下一代Blackwell B300系统驱动的专用GPU云容量,合同总额约为2.7亿美元。

公司称,这一协议为其带来除广告业务以外的重要新兴收入来源。合同中包含基于市场表现的价值提升及期限延长条款,Rumble认为,这显示出客户对其云计算能力提升及长期AI基础设施布局的信心。

分析师观点与市场定价

围绕Rumble是否具备投资吸引力,华尔街目前覆盖该股的分析师数量有限。根据三位分析师的最新意见,RUM的共识评级为“适度买入”,其中一位给予“强烈买入”评级,两位给予“持有”评级。三者平均目标价为22美元,较当前股价对应的潜在上涨空间约为184%。

分析师指出,Northern Data收购的推进、Tether广告投放的加速,以及此次标志性的GPU云合同,是当前影响RUM估值预期的关键因素之一。与此同时,公司尚未实现盈利的现状也被视为需要关注的风险点。