股市长期上涨与集中风险

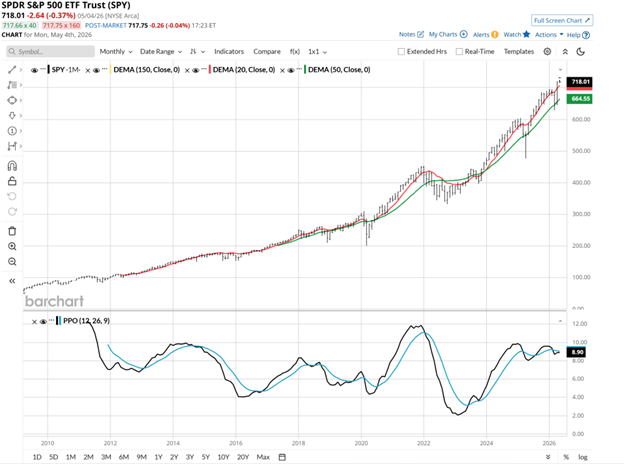

自2009年3月底全球金融危机尾声以来,跟踪标普500指数的SPDR标普500 ETF(SPY)整体走势强劲,其间虽有阶段性回调,但多次被迅速买入:

- 2020年约五周的急跌;

- 2022年约九个月的调整;

- 其后零星数周的回落;

- 以及2026年一次约9%的回调,同样被资金逢低介入。

在此背景下,科技板块在人工智能相关资本开支推动下表现突出,市场情绪高度集中于少数主题和品种。纳斯达克100指数ETF(QQQ)被视为“单向交易”的代表,其与SPY的联动性也在提升。

与此同时,富达和先锋等机构的最新数据显示:

- 婴儿潮一代投资者的流动资产中,超过一半配置在股票及股票基金;

- X世代约有三分之二资产在股市;

- 千禧一代接近80%资金投向股票。

在长期低利率和流动性充裕的环境下,这种高比例股票配置曾获得可观回报。但部分专业人士指出,股市具有周期性,过去近20年的上涨周期并不意味着未来可以简单类推。

从“只买股”到“攻守兼备”

市场上流行的“长期持有总会回来”“重视持有时间而非择时”等说法,被一些从业者视为鼓励持续买入股票的口号。在他们看来,全球央行长期维持低利率、推动股市估值抬升的阶段,可能在未来对经济和市场带来成本。

在这种判断下,有观点提出,应在继续参与股市的同时,引入防守配置,而非让股市成为家庭财富的唯一、被动“保管人”。

对希望降低组合波动、但仍偏好股票的投资者而言,债券——尤其是以“买入并持有到期”为前提的债券阶梯——被视为一种可选工具。

债券市场“知识空白”

长期零利率政策使不少投资者对债券投资缺乏实践经验:

- 对于约35岁的投资者,上一次债券收益率在当前水平具有吸引力时,他们仍在高中阶段;

- 对于约70岁的投资者,当年可能忙于积累退休资产,对本世纪前十年中期的利率环境关注有限。

因此,“直接买入债券并计划持有到期”并非许多个人投资者的惯常做法。部分市场参与者认为,这一代投资者在债券领域存在明显“教育缺口”。

当前收益率结构与关注期限

有分析人士通过从1个月到30年期美国国债收益率的“期限结构表”寻找机会,重点关注5年至20年这一段:

- 若该区间收益率在较高水平维持较长时间,被视为构建“股市崩盘预防机制”的有利条件,前提是买入并持有到期;

- 5年期美国国债收益率超过4%,期限相对较短,被认为兼顾收益与波动;

- 10年期美国国债收益率接近近20年区间高位,亦受到关注。

与长期债券相比,5年期债券的价格波动通常较小,而其收益率在历史上并非总能被股市轻易超越。部分从业者指出,股市在某些多年区间内的年化回报低于当前中期国债收益率,这类阶段往往出现在此前大幅上涨之后。

需要强调的是,若投资者直接买入单只债券而非通过ETF持有,通常可在到期时按面值(一般为每张1,000美元)收回本金。债券是一份合约,到期收益率(YTM)在买入时即已锁定;而股票及股票ETF没有到期日,也不存在确定的还本时间。

债券价格波动与对冲工具

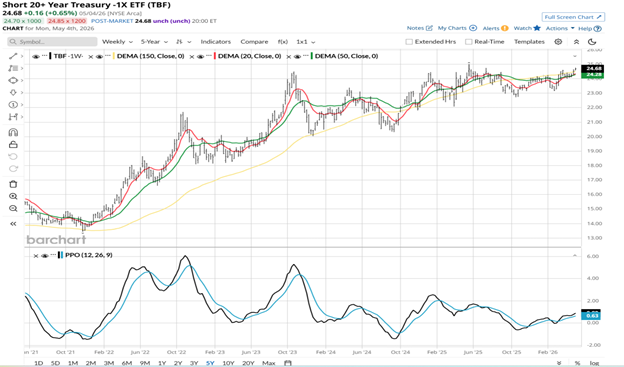

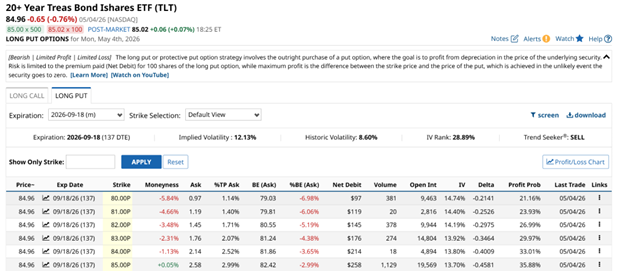

在利率快速上升阶段,债券价格会明显下跌,长期债券和长期债券ETF的市值波动尤为突出。部分投资者在买入长期国债ETF(如TLT)时,将其视为“安全资产”,但在利率上行周期中遭遇较大账面损失。

一些专业投资者在此类环境下采用反向ETF或期权进行对冲或战术操作。例如:

- 使用ProShares Short 20 Plus Year Treasury(TBF)等反向国债ETF,在长期收益率上升、长期债券价格下跌时获利;

- 通过买入TLT看跌期权,对冲自有债券组合的利率风险;

- 在判断长期利率可能下行时,转而买入TLT看涨期权,以期在债券价格回升时获得额外收益。

有从业者指出,部分反向ETF本身也会支付一定收益率,接近其所跟踪债券的收益水平。在其框架中,投资者一方面从持有债券获得利息,另一方面通过对冲工具在利率波动中寻求额外回报。

不过,这类工具被视为围绕“核心债券阶梯”的战术性配置,需要较高的研究投入和风险承受能力。

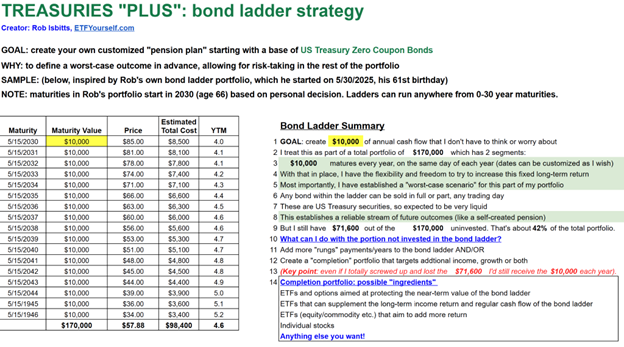

债券阶梯的基本结构

所谓“债券阶梯”,是指投资者在多个连续年份分散配置到期债券,例如从2030年至2046年,每年都有部分债券到期。其核心特征包括:

- 通过分散到期时间,降低单一利率时点的再投资风险;

- 每年有确定的本金和利息回流,为未来支出或再投资提供现金流;

- 在持有到期的前提下,短中长期债券共同构成相对稳定的收益曲线。

有从业者将这一策略称为“国债加成”,原因在于:

- 以折价买入长期国债时,未来到期可收回的名义本金总额高于当前投入;

- 在某一示例中,约98,400美元的投入锁定了170,000美元的未来到期支付;

- 由此剩余约71,600美元(约占本金42%)可用于构建补充投资组合。

这部分“剩余”资金可根据投资者偏好配置其他资产,用于提高整体组合的潜在回报或分散风险。债券阶梯本身则被视为提供基础现金流和防御功能的“底座”。

构建阶梯的操作思路

在实际操作中,投资者可以:

- 以1,000美元为单位买入不同到期年份的国债或其他高信用等级债券;

- 根据自身现金流需求,为不同到期年份设定不同的到期金额;

- 利用简单表格工具,预先规划每年希望到期的本金规模,并据此选择债券品种和期限。

与“根据短期盈利预期买入单只股票”的思路不同,债券阶梯更强调:

- 预设未来若干年的现金流节奏;

- 在买入时即锁定到期收益率;

- 将股市波动对整体资产的影响控制在可接受范围内。

在不确定环境中引入防御

部分市场参与者认为,当前地缘政治局势、通胀走势以及主要央行政策路径仍存在不确定性。在他们看来,这可能意味着:

- 通胀驱动的高收益率环境仍可能持续一段时间;

- 或出现类似上世纪70年代的滞胀情形。

在此背景下,债券阶梯被视为一种在高收益率阶段“锁定”未来现金流的工具,而反向ETF和期权则被用作围绕该阶梯进行的战术性对冲手段。

有观点认为,许多投资者若能更好理解债券阶梯的结构和用途,再决定是否以及在多大程度上将其纳入自身资产配置,可能有助于在股市高位和潜在波动中保持更稳定的财务安排。

文中提及的相关方法和工具,源自Rob Isbitts等市场从业者的实践经验和公开研究,其个人研究平台包括ETFYourself.com等。