在中东局势紧张、油价波动预期升温的背景下,一些市场参与者开始通过期权工具为投资组合设置“护栏”,在不押注单一方向的前提下,尝试从波动本身中获利。

报道显示,美国石油基金(United States Oil Fund, 代码:USO)因其与原油价格挂钩且期权交易活跃,被部分投资者选作相关策略的实施标的。

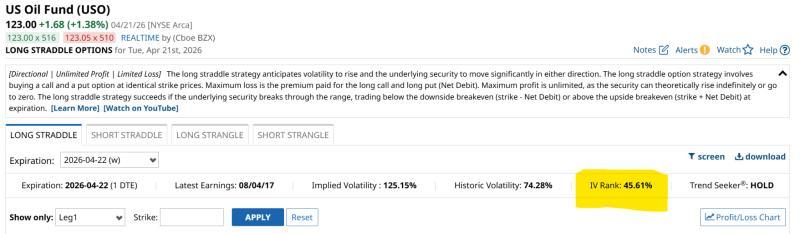

隐含波动率处于中高区间

从近期数据看,USO的隐含波动率(IV)排名约在45%左右。对于股票或ETF而言,这一水平被视为偏高,但相较其自身历史高位仍有距离。相关观点认为,这一IV水平反映出:

- USO本身仍是高波动品种;

- 近期因中东冲突阶段性缓和,波动率较此前有所回落;

- 若地缘政治局势再度恶化,波动率可能重新上行。

在此背景下,有投资者认为,目前IV尚未处于极端高位,为布局未来波动提供了入场窗口。

方向难判,部分投资者转向“押波动”

从技术走势看,USO日线图中,20日均线此前处于高位并开始回落,按传统技术分析“应有”回调压力。但部分市场观点指出,USO价格高度受地缘政治影响,短期方向性判断难度较大。

在这种情况下,一些投资者将关注点从“方向”转向“波动率”,认为在未来一段时间内,USO价格向上或向下出现较大幅度变动的可能性均存在。

“长跨式”期权组合的运用

在上述思路下,有机构采用了期权“长跨式”(Long Strangle)策略,即同时买入一个看涨期权和一个较低执行价的看跌期权,以期在标的价格大幅上行或下行时获利。

根据Barchart.com的定义,这一策略具有以下特征:

- 方向中性,预期标的价格在任一方向出现较大波动;

- 最大亏损为买入看涨和看跌期权所支付的总权利金;

- 理论上,上行空间不设上限,下行空间以标的价格跌至零为极端情形;

- 策略在到期时,若标的价格突破区间,即低于下方盈亏平衡点(较低执行价减去净支出)或高于上方盈亏平衡点(较高执行价加上净支出),则有机会实现盈利。

有技术分析人士在观察USO两小时级别走势图后,将当前约122美元的价格附近,视为一个短期“一级”区间中枢,并参考历史波动,将140美元视为上行参考区间,将108美元视为下行参考区间。

在不考虑具体期权报价的前提下,其进一步给出约三个月视角下的更宽区间参考:上方约150美元,下方约100美元,作为潜在波动空间的示意。

示例组合:固定风险、博取大幅波动

在具体结构设计上,上述分析选取了一个便于说明的整数示例(价格仅为示意,实际交易价格以市场为准):

- 买入USO 125美元执行价看涨期权;

- 同时买入USO 110美元执行价看跌期权;

- 看涨期权成本约14.50美元/份合约;

- 看跌期权成本约6.75美元/份合约;

- 合计权利金支出约21.25美元。

在该示例下:

- 上方盈亏平衡点约为146.25美元(125美元执行价 + 21.25美元成本);

- 下方盈亏平衡点约为88.75美元(110美元执行价 − 21.25美元成本)。

据示例中引用的数据,这一结构的“获利概率”约为40%。相关观点将其概括为“用较小资金博取较大波动”,即以有限成本换取在极端行情中放大利润空间的机会。

分析人士强调,该策略的关键在于:

- 最大亏损在建仓时即被锁定,为两腿期权成本之和;

- 策略本身并不要求投资者持有USO现货头寸;

- 投资者需在可接受的最大亏损范围内,事先设定好风险边界。

有技术分析从业者表示,其在构建此类组合时,会结合自身长期技术分析经验和内部风险评分体系,对标的波动特征进行评估,以辅助个人或机构投资者在高不确定性环境下管理风险和配置资产。