随着美国和以色列对伊朗发动联合军事打击,这一地缘政治事件被视为近期影响全球市场的重要宏观因素。市场参与者关注冲突对能源价格及其传导至实体经济的潜在影响,在此背景下,沃尔玛(WMT)等大型零售股被部分交易者视为相对稳健的标的之一。

在期权市场上,沃尔玛近期出现在Barchart的异常期权活动筛选结果中。相关数据表明,多笔显著交易集中在接近现货价格的短期期权合约上,整体更接近战术性敞口配置,而非对股价方向作出强烈单边押注。部分交易可被归类为“博弈型”仓位,但多数操作呈现出相对有计划、纪律性较强的特征。

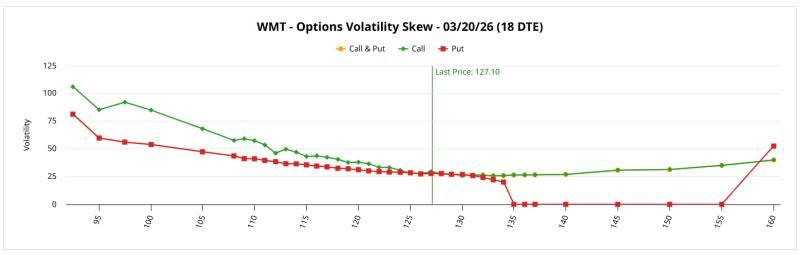

从结构性指标看,沃尔玛期权的波动率偏斜成为观察机构风险偏好的一项关键信号。所谓波动率偏斜,是指在同一到期日、不同执行价期权之间隐含波动率(IV)的分布差异,用以反映市场对标的资产在不同价格区间的风险定价方式。与单纯关注隐含波动率水平不同,偏斜更侧重展示市场如何在不同价格层面“定价波动”。

针对3月20日到期的月度期权链,沃尔玛的波动率偏斜整体表现“受控”,但在左侧(较低执行价)略有上翘。这一结构显示,当前并未出现明显恐慌情绪,但机构资金在风险管理上更重视对较大跌幅的防护,而非对大幅上涨空间的押注。

为将上述结构性信息转化为可操作的价格区间参考,有分析人士使用预期波动计算工具,将隐含波动率等数据纳入估算。就3月20日到期的合约而言,该工具给出的沃尔玛股价预期区间约为121.62美元至132.58美元。不过,这一区间被视为参考值,分析人士仍需结合当前市场情绪和风险偏好进行主观判断。

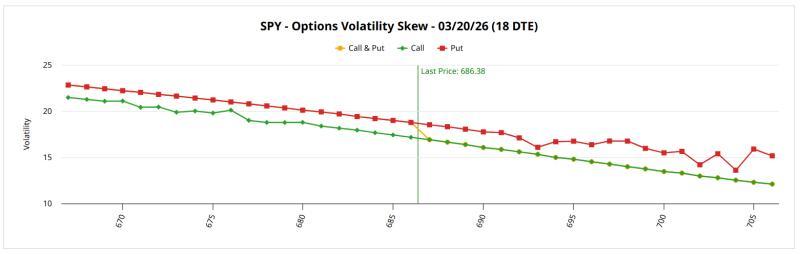

在情绪传导方面,有观点认为,可将沃尔玛视作美国消费与零售领域的“风向标”之一,其风险管理结构在一定程度上会受到整体市场情绪的影响。基于这一思路,部分分析人士将标普500指数ETF——SPDR S&P 500 ETF Trust(SPY)作为情绪参照,观察其与沃尔玛在同一到期日(3月20日)的波动率偏斜表现。

相关观察显示,SPY期权的波动率偏斜同样呈现出对下行保护需求高于对上行收益预期的特征:交易者为对冲潜在下跌支付的期权溢价高于对上涨空间的定价。这一结构被视为与沃尔玛期权中“防守优先”的风险管理取向相呼应。

在此基础上,有分析人士据此推断,机构资金在当前宏观环境下,可能对沃尔玛股价在预期区间上沿附近的概率持相对保守态度,但并未出现明显撤出迹象。期权持仓与偏斜结构显示,所谓“聪明资金”仍在该标的上保持关注,为保守型策略提供了一定依据。

在具体策略层面,有市场参与者关注3月20日到期、执行价为128/129美元的牛市看涨价差组合。据介绍,该组合需要净支出约61美元,作为最大潜在亏损;若到期时沃尔玛股价高于129美元,则最大潜在收益约为39美元,对应收益率接近64%。

与其他可能提供更高名义收益率的价差策略相比,这一组合被视为相对稳健的做法之一。Barchart数据显示,当前沃尔玛期权隐含波动率处于较低水平,在此背景下,短期内出现大幅单边上涨的概率被部分市场人士认为有限。同时,在机构资金更偏向配置下行保护而非追逐上行凸性的环境下,上述以有限成本博取有限收益的价差结构,被一些交易者视为与当前风险偏好相匹配的保守选择。

整体来看,沃尔玛期权市场的异常交易、波动率偏斜形态以及与SPY的对比,均指向一个相对一致的信号:在宏观不确定性加剧的阶段,机构资金在该标的上的风险管理更强调防守属性,而非激进进攻。