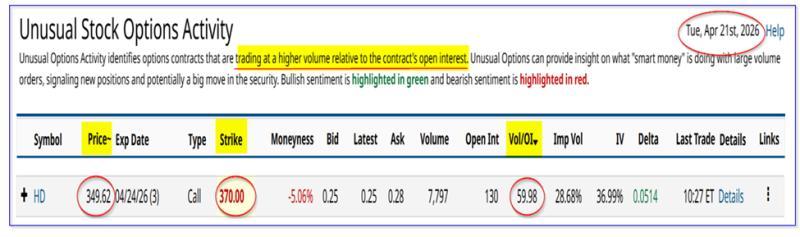

家得宝认购期权现异常放量

根据Barchart当日发布的异常股票期权活动报告,家得宝(The Home Depot,NYSE:HD)部分价外认购期权交易显著放量,引发市场关注。

报告显示,行权价为370美元、将于本周五(4月24日)到期的HD认购期权合约,成交量约为此前未平仓合约数量的近60倍。该行权价较当日标的股价高出逾6%。

市场观察认为,这类短期限、价外认购期权的大量成交,很可能来自已持有HD现股的机构投资者,通过卖出短期备兑认购期权获取额外收益,同时反映出其对股价在短期内大幅上行空间的判断较为谨慎。

股价自低位反弹后承压

盘面数据显示,HD股价当日早盘一度下探至347.97美元,仍高于4月7日创下的318.77美元近期低点,但较2月13日触及的三个月高位391.05美元已有明显回落。

在股价自低位反弹后,市场开始关注这一轮反弹是否已经接近尾声。部分观点将期权市场的异常交易与公司近期基本面表现联系起来。

机构短期备兑策略收益有限

上述370美元行权价、4月24日到期的认购期权,当日中间价约为0.25美元。以347.97美元的标的股价计算,若作为短期备兑认购策略卖出该期权,对应的名义收益率约为7个基点:

0.25美元 ÷ 347.97美元 ≈ 0.0718%

这一收益率水平并不高,但对愿意在短期内继续持有标的股票、且预期股价在到期前难以升至370美元的机构投资者而言,仍可视为在现有持仓基础上的增量收益。

期权定价显示,该合约Delta约为0.0514,隐含HD股价在到期前触及或超过370美元的概率略高于5%。

盈利指引温和 估值水平偏高

基本面方面,报道提到,家得宝上一财年的自由现金流及相关利润率较前一年有所下滑,其中部分原因与第四季度周数减少有关,但这一因素并未完全覆盖整体降幅。

公司管理层此前给出的指引显示,对未来盈利增长预期较为温和。管理层预计,摊薄每股收益(EPS)增速区间为0%至4%。

分析师一致预期亦相对保守。以34位分析师的平均调整后EPS预测计算,家得宝本年度调整后EPS预计为15.05美元,仅较上一年度14.69美元增长约2.45%。

以当日347.97美元股价和15.05美元的EPS预期测算,HD对应的预期市盈率约为23倍,高于Seeking Alpha统计的公司过去五年远期平均市盈率22.76倍。Morningstar数据则显示,其五年远期平均市盈率约为21.84倍。

在当前盈利指引和分析师预测背景下,相关数据被部分市场参与者视为股价估值偏高的信号。

期权交易动向折射机构态度

在上述估值与盈利预期框架下,机构投资者集中卖出本周到期的价外认购期权,被解读为对HD股价短期继续大幅反弹持谨慎态度的一种体现。

以0.0718%的单周期名义收益率为例,即便假设类似策略可在每周重复执行,折算为月度预期收益率约为:

4.33周/月 × 0.0718% ≈ 0.31%

这一水平对于使用杠杆或大规模资金运作的机构而言,仍可能具有一定吸引力。但在报道中,相关策略被认为对大多数散户投资者的吸引力有限,原因在于市场上存在名义月度目标收益率在1%至2%区间的其他备兑认购或卖出认沽策略机会。

在期权市场交易放量、估值水平偏高以及盈利增长预期温和等多重因素交织下,HD股价此前反弹走势能否延续,仍有待后续市场表现予以验证。