现代宏观经济讨论中,一个长期存在的疑问是:官方统计与普通消费者的切身感受为何存在明显落差。美国劳工统计局(BLS)数据显示,通胀“可控”、经济持续扩张,但大量家庭却感到基本开支在预算中占比不断上升,实际购买力难有改善。

在这一背景下,有观点尝试抛开复杂的多变量模型,转而借助一个简单、稳定的参照物来观察价格变化——麦当劳(MCD)的巨无霸汉堡。

巨无霸指数传统上用于比较不同国家货币的购买力平价,但同样可以被用来追踪美国国内的历史通胀走势。相关测算显示,以巨无霸为标尺得到的结果,与官方核心CPI所呈现的通胀路径存在显著差异,从而引发对经济增长质量及当前市场周期阶段的重新审视。

巨无霸与核心通胀的差距

衡量货币贬值通常依赖消费者价格指数(CPI),其中剔除食品和能源后的核心CPI被视为更能反映“基础”通胀。核心CPI由数百种商品和服务构成,权重和构成会随时间调整。

与此不同,巨无霸在配方上基本保持不变:两片牛肉饼、奶酪、腌黄瓜、生菜、洋葱、特制酱料和芝麻面包。其价格中包含了农业原材料、物流、电力、门店租金以及人工成本等多项基础支出,被视为一种相对稳定的综合成本载体。

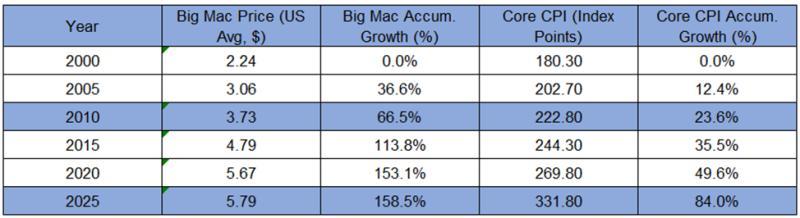

以2000年至2025年为样本期的对比显示,2000年美国巨无霸平均价格约为2.24美元,到2025年底升至5.79美元,累计涨幅约158.5%,对应的年复合增速约为3.88%。

同期,官方核心CPI从180.3点升至331.8点,累计涨幅约84%,年均增速约2.47%。

两者之间累计涨幅差距约为74.5%。这一差距引出问题:为何基础消费品价格的实际涨幅远高于官方通胀指标?通胀在统计口径中被“消化”到了哪里?

赫多尼克质量调整的作用

上述差异与一个在学界之外较少被讨论的概念有关——赫多尼克质量调整。

以智能手机为例:某款旗舰机型去年售价为1000美元,新一代产品价格仍为1000美元,但处理器性能提升、摄像头和屏幕配置改善。对消费者而言,购买一部“当代主流手机”仍需支付1000美元,名义支出未变。

在CPI统计中,情况则不同。按照赫多尼克定价模型,如果商品在名义价格不变的情况下功能提升,则被视为“每单位效用或生产力的成本下降”。在计算中,这可能被折算为价格从1000美元“等效”下降至850美元,对应子项出现通缩。

美国劳工统计局在官方文件中对这一方法有明确说明。该方法被广泛应用于电脑、汽车、家用电器、软件等技术进步较快的品类。技术升级在统计上被视为通缩力量,从而在整体CPI中部分抵消了食品、住房等基础需求价格的上涨。

从方法论角度看,这并非针对公众的刻意误导,而是试图剥离技术进步因素,以测算“纯粹”的价格变动。但这一处理也带来局限:消费者无法用芯片算力的提升支付电费,也无法用摄像头像素的增加抵消食品支出。

巨无霸本身并不存在“性能升级”,难以进行类似的质量调整,因此更直接反映了消费者在日常生活中感受到的价格变化。

通胀低估与经济增长数据

实际通胀与官方通胀之间的差异,还会影响对经济增长的解读。按惯例,名义GDP需扣除通胀后得到“实际GDP”。

市场讨论中,分析人士常对美国经济仅录得1%左右的增长表示担忧。若仅从算术关系看,在人口年增0.5%的前提下,1%的GDP增速意味着人均产出仍有小幅提升。但若官方通胀因赫多尼克调整而被系统性低估1至1.5个百分点,则名义GDP中被视为“增长”的部分,可能只是价格因素的反映。

在这种情形下,统计上的1%“实际增长”可能对应的是经济停滞,甚至实际收缩。要实现实物产出和真实财富的扩张,名义GDP增速需要覆盖官方通胀和被低估的那部分通胀。因此,在这一框架下,官方口径2%至3%的增长,被视为经过质量调整后经济实现正向增长的最低区间。

用巨无霸重算美国GDP

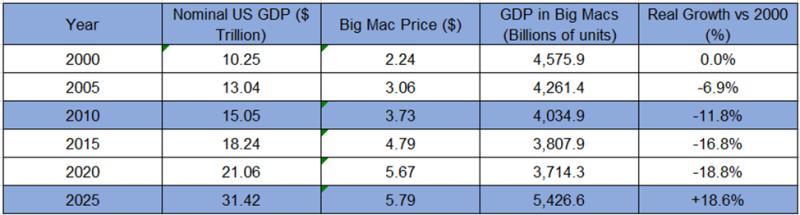

如果认为官方价格指标存在偏差,有观点尝试用更直观的方式衡量经济规模:不以美元,而以巨无霸作为计价单位,将美国名义GDP除以当年巨无霸平均价格。

在这种换算下,原本呈现持续上升、甚至近似抛物线形的名义GDP曲线明显趋缓。部分年份中,以基础商品等价物衡量的经济规模不仅未扩张,反而出现回落。

相关测算认为,美国经济在名义上创造了大量美元价值,但这些货币背后的实际购买力并未同步提升,甚至有所削弱。

股市估值与“汉堡折算”

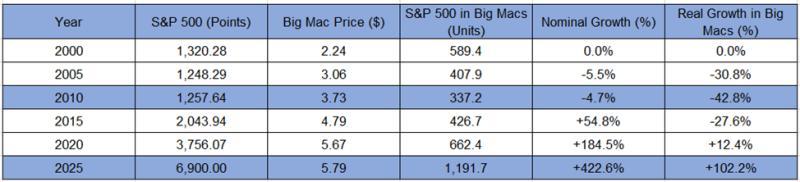

同样的思路被应用于资本市场。以标普500指数($SPX)为例,将指数点位除以当年巨无霸价格,得到以“汉堡”为单位的股市估值。

数据显示,若在2000年互联网泡沫高点买入标普500,当时指数每点约相当于589个巨无霸。到2020年疫情刺激政策出台前,这一数字约为662个巨无霸。20年间,以巨无霸计的指数购买力仅增加约12%。

在这一口径下,2000年至2020年的股市表现更接近于对隐性通胀的长期修复,而非持续强劲的实际增值。

疫情期间大规模货币与财政刺激叠加人工智能相关题材推动,股市走势明显加速。到2025年底,标普500指数约为6900点,对应约1200个巨无霸。以巨无霸计的指数水平在五年内几乎翻倍。

在巨无霸价格本身快速上涨的背景下,这一结果被视为股市估值显著抬升的信号。相关分析指出,以基础商品计价的“真实经济”在较长时期内表现疲弱,而股市则在高位运行,两者之间的背离程度加大。

“金融相对论”的视角

有观点借用物理学中的“相对性”概念,指出资产价值和经济表现高度依赖计价单位的选择。如果仅以美元和官方CPI为参照,可能得出“持续增长”的结论;一旦将分母从抽象指数换成具体商品,如巨无霸,图景则出现明显变化。

在这种相对视角下,过去二十年被普遍视为“扩张期”的阶段,部分时间段内更接近于以基础商品计的“隐性衰退”;而被描述为强劲牛市的某些时期,更多是在对前期购买力损失进行修复。

相关分析认为,在评估经济周期和资产价格时,引入多种相对标尺,有助于过滤统计口径和方法调整带来的噪音,更清晰地观察资本市场与实体经济之间的关系。