康菲石油公司(ConocoPhillips,代码:COP)最新财报显示,公司现金流表现稳健,并提出明确的股东回报目标,引发市场对其估值及相关衍生品策略的关注。

现金流与股东回报计划

据Seeking Alpha报道,康菲石油最新一个财季收入超出市场预期。根据Stock Analysis数据,公司2024年全年收入同比增长6.78%,达到602.79亿美元。

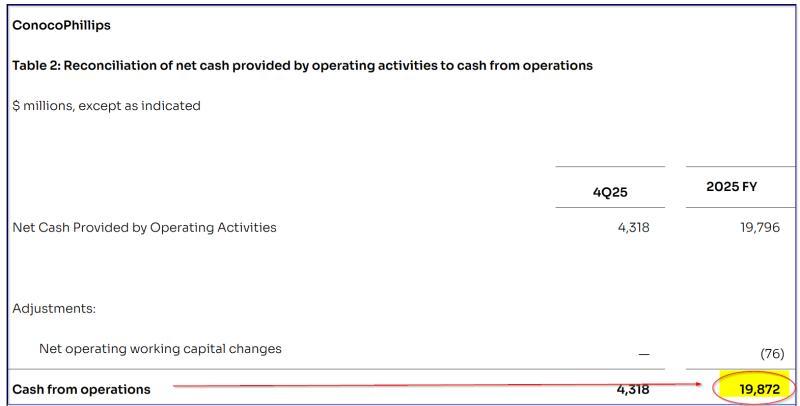

财报显示,康菲石油全年经营现金流(CFO)为198.72亿美元,略低于上一年的201.4亿美元,但仍约相当于全年收入的三分之一。

公司管理层表示,计划将预计2026年经营现金流的45%用于回馈股东,主要通过股票回购和现金分红实现。市场观点认为,在这一分配比例下,公司当前的股息政策具有一定稳定性,尤其是在上季度将股息提高8%之后。

经营现金流与分红可持续性测算

部分分析预期,康菲石油2026年收入为525.2亿美元,2027年为598.5亿美元,由此推算未来12个月(NTM)平均收入约为562亿美元。相关测算假设公司经营现金流维持在收入约三分之一的水平,则未来12个月经营现金流约为187亿美元,低于当前披露的198.72亿美元。

在此基础上,若公司继续执行“将45%经营现金流回馈股东”的目标,对应的股东回报规模约为62.3亿美元:

- 45% × 187亿美元 ≈ 62.3亿美元

根据公司披露数据,康菲石油在最近一个季度支付股息10.38亿美元,按此推算,2025年全年股息支出约为40亿美元;同期股票回购支出为10.22亿美元,折算全年约为50亿美元。若维持这一节奏,年度股东回报总额约为90亿美元,高于上述基于187亿美元经营现金流测算的62.3亿美元。

相关测算认为,即便如此,股息支付本身仍处于可承受范围内。若假设公司经营现金流利润率从当前水平小幅提升至35%,则在未来12个月562亿美元收入假设下,对应经营现金流约为196.7亿美元:

- 35% × 562亿美元 ≈ 196.7亿美元

按45%回馈比例计算,股东回报规模约为88.5亿美元,接近当前股息加回购的年度水平,被视为可以覆盖现有回购与分红安排的区间。

估值与目标价区间

有观点基于历史股息收益率指标,对康菲石油股票给出112美元至126美元的价值区间,相较于当前股价被视为存在一定上行空间。以盘中价格107.23美元计算,该区间对应约4.4%至17.5%的潜在涨幅,平均约为10.95%。

市场调研数据显示,分析师给出的COP目标价平均水平在113.43美元(Yahoo! Finance)至128.88美元(AnaChart.com)之间,对应约13%的潜在平均上涨空间。

在此基础上,有观点认为,若按上述目标价区间计算,未来12个月股价回报可能在11%至13%之间。叠加当前约3.13%的股息率(按每股年股息3.36美元、股价107.23美元测算),总回报率被估算在14%至16%区间。

期权策略:卖出价外看跌期权

除直接持股外,部分市场参与者关注通过卖出短期期权获取收益的策略,尤其是卖出价外(OTM)看跌期权,以在设定较低潜在买入价的同时获取权利金收入。

此前有操作建议以92.50美元执行价卖出2024年2月20日到期的COP看跌期权,该执行价较当时股价折价约5.79%。当时该合约权利金为1.63美元,对应一个月收益率约1.762%(1.63美元/92.50美元)。目前该期权价格已回落至约0.38美元,且被执行的可能性被认为较低。

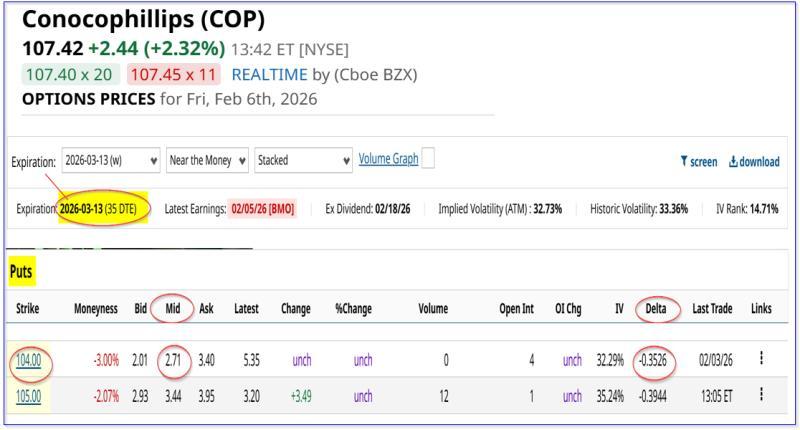

在此基础上,有观点认为该笔交易结果较为理想,并据此延伸出继续卖出下一期看跌期权的思路。例如,观察到期日为3月13日、执行价为104美元的COP看跌期权(较107.23美元现价折价约3%),其买卖价中点权利金约为2.71美元,对应一个月收益率约2.60%(2.71美元/104美元)。

若投资者选择在平仓前一笔期权时支付0.38美元成本,则本期净权利金为2.33美元,对应净收益率约2.24%:

- (2.71美元 − 0.38美元)/ 104美元 ≈ 2.24%

按上述示例测算,自1月18日至3月13日约六周内,投资者可累计获得两笔期权净收入:

- 第一笔:1.63美元 − 0.38美元 = 1.25美元

- 第二笔:净收入2.33美元

合计净收入为3.58美元。若以两次执行价的平均值98.25美元(即(92.50美元 + 104美元)/ 2)作为平均名义投资额,对应期间净收益率约为3.643%(3.58美元/98.25美元),折算为月度平均收益率约2.43%。

在此基础上,有观点进一步假设,若类似接近价外的看跌期权策略能够在较长时间内维持约2.2%的月度平均收益率,则对应的年化预期收益率约为26.4%:

- 0.022 × 12 ≈ 26.4%

相关测算将这一年化收益率与直接持有COP股票的预期总回报(约14%至16%)进行对比,认为在当前估值水平下,持续卖出价外看跌期权在收益率和潜在买入价格方面具有一定吸引力。

上述观点认为,在认为康菲石油股票被低估的前提下,通过卖出价外看跌期权获取权利金收入,是相较于直接买入股票的一种替代性操作方式。