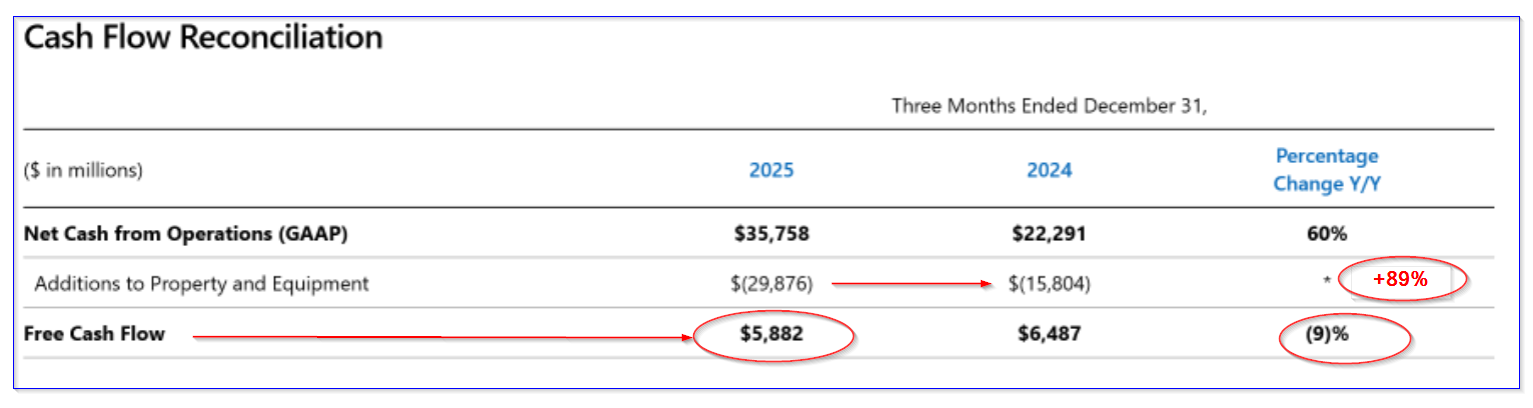

微软公司(Microsoft Corp,纳斯达克代码:MSFT)公布,截至2025年12月31日的2026财年第二季度,经营现金流同比增长60%,表现强劲。不过,在人工智能相关资本支出大幅增加的影响下,公司自由现金流出现明显回落。

根据披露数据,微软本季度自由现金流同比下降9.3%,环比降幅达到77%。在业绩公布后,微软股价出现明显调整。

截至最新收盘,微软股价报430.13美元,较1月28日收盘价481.63美元下跌逾10.4%。市场关注,这一跌幅是否与公司现金流和资本支出变化相符。

资本支出波动与自由现金流走势

微软管理层在业绩沟通中表示,预计未来资本支出将“因云计算支出和融资租赁的正常波动而环比下降”。

公司方面还提到,近期资本支出增加,部分与客户年度硬件采购相关,具有一定季节性特征。去年同一财季,微软资本支出同样出现明显上升,自由现金流因此承压,但随后一个季度资本支出回落,自由现金流随之恢复。

根据微软季度报告第21页数据,本季度资本支出同比增长89%,而自由现金流同比仅下降9%。同期,经营现金流同比增长60%。

从环比表现看,经营现金流由第一财季的450亿美元降至357.58亿美元,环比下降20.6%。去年同期环比降幅更大,从341.8亿美元降至229.1亿美元,降幅为34.8%(数据来源:Stock Analysis 季度统计)。

两期数据均显示,资本支出呈上升趋势。本财年第二季度资本支出同比增长89%,主要受第一季度资本支出从193.94亿美元增至298.76亿美元的推动,环比增幅达48.9%。相比之下,去年第二季度资本支出环比增幅仅为5.9%。

相关测算认为,在当前基数下,投资者不必预期资本支出在未来季度再度出现约50%的环比大幅增长。同时,经营现金流被认为有望继续保持较为显著的增长势头。

在此背景下,有观点认为,微软自由现金流利润率未来持续下滑超过10个百分点的情形,并非基于现有数据的合理推断。

自由现金流利润率测算

尽管本季度经营现金流环比下降20%至357.58亿美元,且资本支出环比增长20.39%,微软过去12个月的自由现金流利润率仍处于较高水平。

根据Stock Analysis数据,截至本季度的过去12个月(TTM),微软自由现金流利润率为25.34%,略低于第一财季的26.55%和一年前的26.75%。

过去12个月,微软自由现金流合计774.12亿美元,占同期收入3054.53亿美元的25.34%。

在一项基于公开数据的情景假设中,若未来12个月(NTM)季度资本支出同比增长20%,则全年资本支出将从过去12个月的830亿美元增至1000亿美元,折合平均每季度约250亿美元。

同时,分析师普遍预期,微软2026财年(截至2026年6月30日)收入将增至3278.9亿美元,下一财年收入将进一步增至3776.3亿美元。由此推算,未来12个月收入约为3530亿美元,较过去12个月增长约15.6%。

在该假设下,若经营现金流随收入增长约16%,则未来12个月经营现金流将达到约1860亿美元,高于过去12个月的1605亿美元。

据此,自由现金流可按以下方式测算:

- 经营现金流:1860亿美元

- 资本支出:1000亿美元

- 自由现金流:约860亿美元(未来12个月)

与过去12个月774亿美元自由现金流相比,上述情景下自由现金流增幅约为11.1%。相关测算认为,市场在关注资本支出上升的同时,可能低估了由此带来的收入和经营现金流扩张效应。

基于自由现金流的估值推演

在同一套假设框架下,有测算以自由现金流收益率为基础,对微软市值进行推演。

若假定市场给予微软的自由现金流收益率为2.22%,对应约45倍自由现金流估值(较此前2.0%收益率、约50倍自由现金流估值有所上调),则在未来12个月自由现金流为860亿美元的情形下,微软理论市值可计算为:

- 860亿美元自由现金流 × 45 = 3.87万亿美元

根据Yahoo! Finance数据,微软当前市值约为3.192万亿美元。上述推演认为,在该假设下,微软估值水平较当前市值存在约21.24%的差距(3.87万亿美元 / 3.192万亿美元 - 1)。

以此为基础,若将这一估值差异对应至股价,测算得出目标价约为521.49美元:

- 430.13美元当前股价 × 1.2124 ≈ 521.49美元

市场反应与后续关注

上述测算基于对资本支出增速、收入增长以及经营现金流表现的一系列前提假设。相关观点认为,在这些假设下,微软股价自1月下旬以来超过10%的回调,可能与公司自由现金流和盈利能力的中期走势并不完全匹配。

相关分析还指出,围绕微软资本支出节奏、人工智能相关投资回报以及自由现金流利润率变化的进一步数据,将成为后续财报期市场持续关注的重点。