在创新叙事方面,戴尔科技(DELL)近期并未成为市场焦点。过去一年,该股股价基本持平,累计下跌约0.5%,巴查特(Barchart)技术观点指标因此给出“弱卖”评级。尽管公司业务覆盖个人电脑、服务器及网络安全等多个板块,整体运营维持稳定,但股价缺乏持续上行动能。

从更长周期看,戴尔科技过去五年股价累计上涨超过217%,显示出中长期表现并不弱于大盘。近期一轮调整中,该股在过去一个月内下跌约11%,部分市场参与者认为,这一回调可能为逆向配置提供空间。

期权市场定价偏向“盘整”而非“突破”

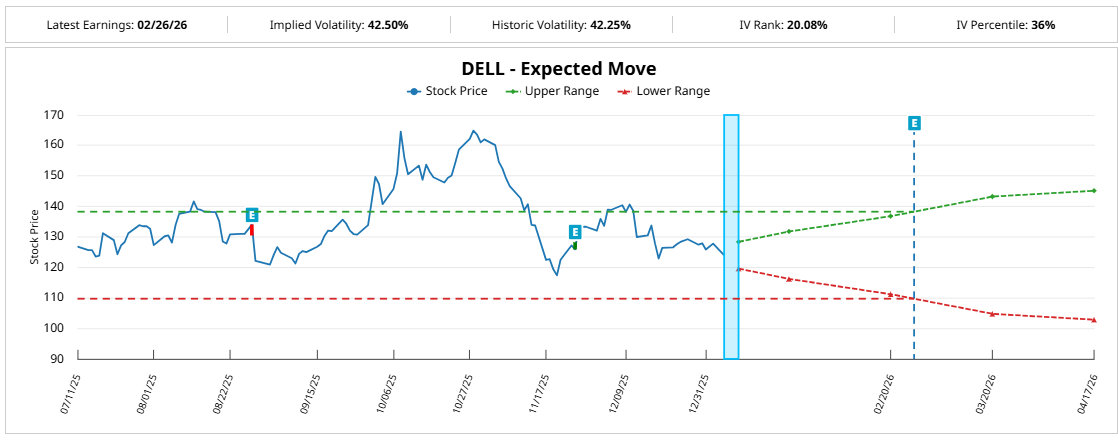

期权市场的交易数据显示,当前主流预期更接近区间震荡而非趋势性突破。根据巴查特针对戴尔科技股票的异常期权活动筛选结果,目前多个到期日的成交量和未平仓合约主要集中在118美元至127美元执行价区间。

这些执行价大多围绕约124美元的现货价格附近分布,而非深度价外合约。如果期权交易者普遍预期股价将出现大幅单边波动,通常会在更深度价外的合约上形成更高成交量。当前结构则反映出市场共识偏向股价在相对明确的区间内震荡,资金重点更多落在对冲或收益结构设计上,而非押注方向性突破。

期权市场通常被视为对“共识风险”定价较为有效,但对非共识情形的定价则相对有限。就戴尔科技而言,看涨交易并非缺席,但整体呈现更为受控的布局方式。

在这种背景下,隐含波动率并未对潜在上行风险收取明显溢价。有分析认为,相关数据表明这一状况未来可能出现变化。

单调风险假设与历史路径的偏差

部分分析将当前定价特征与传统风险模型的结构性假设联系起来。以布莱克–斯科尔斯(Black–Scholes)等经典期权定价框架为例,模型通常假定:随着执行价远离现货价格,盈利概率单调下降,即“风险随距离增加而线性上升”。

在多数情形下,这一单调风险假设被视为合理前提。但分析指出,在特定历史路径下,实际价格分布可能与这一假设出现偏离。

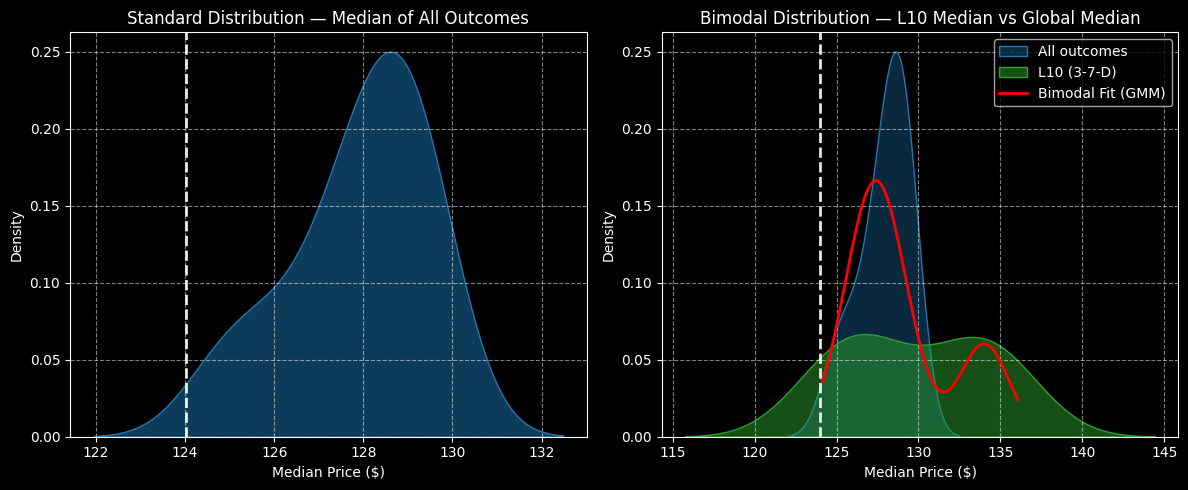

以戴尔科技为例,统计显示,在过去10周内,该股仅有3周录得上涨,整体呈现3涨7跌的下行序列。基于这一路径特征的风险模型推算,在未来10周内,股价大概率在115美元至145美元区间波动(以周一收盘价124.01美元为锚点)。

在这一前提下,模型给出的结果显示:

- 在3涨7跌条件下,股价落在125美元至135美元区间的概率衰减仅约2.64%;

- 而在布莱克–斯科尔斯框架下,对应区间的“盈利概率”衰减则高达40.5%。

分析认为,这并非意味着市场或布莱克–斯科尔斯模型本身“错误”,而是指出,在当前时点、针对这只个股,单调风险假设可能并非最优刻画方式。换言之,基于历史路径的概率分布与传统模型给出的理论分布之间,存在一定程度的不一致。

“风险地形”视角下的价格区间

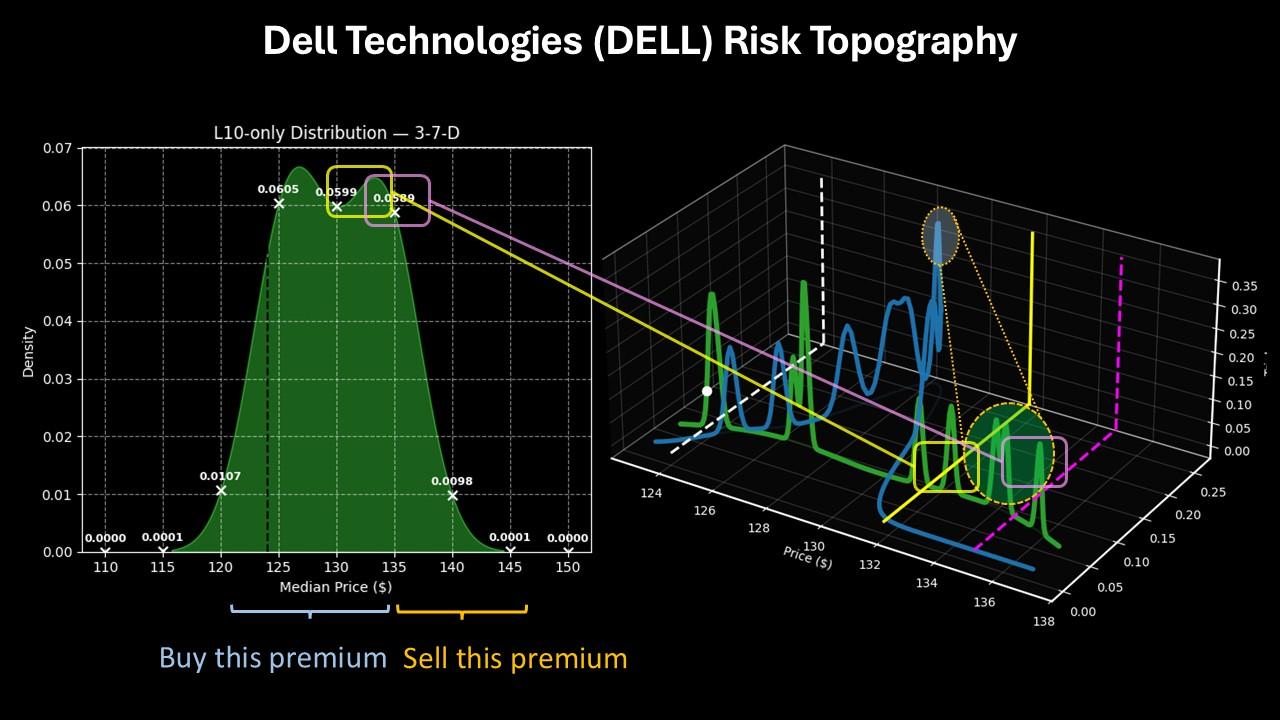

为进一步刻画这一差异,有分析引入所谓“风险地形”的三维视角,即同时考量预期终端价格、概率密度以及发生频率,用以回答“价格可能到哪、概率多大、出现频率如何”等问题。

在3涨7跌这一特定历史条件下:

- 概率密度在125美元至135美元区间最为集中;

- 风险地形的第三个维度——发生频率——显示,131美元至136美元区间预计将出现较多“过渡活动”。

在此基础上,相关分析推测,若上述路径特征延续,戴尔科技股价在经历该区间的高频过渡后,可能在密度曲线的高端附近收尾。不过,这一判断仍基于历史统计与模型推演,并不构成对未来走势的确定性结论。

由于在该模型下,125美元至135美元区间的概率衰减相对较小,分析认为,理性交易者在设计结构性产品或期权组合时,可能更关注在该区间内最大化期望值,而非单纯追求最高命中概率。

在这一思路下,有观点看好以2026年2月20日到期、执行价分别为130美元和135美元的牛市看涨价差作为示例性结构:

- 名义最大风险约为185美元;

- 若到期时股价突破135美元执行价,名义最大利润约为315美元。

相关分析将此类结构视为尝试利用“传统单调风险定价”与“基于历史路径的风险地形”之间差异的一个案例,用以说明在特定市场环境下,期权定价与历史走势特征之间可能出现的偏差。