导语

在期权市场中,买方通常依赖对价格方向和波动幅度的预测,而卖方则更多依托概率结构和定价特征。时间价值的自然衰减以及隐含波动率长期高于实际波动率的现象,使得有纪律的期权卖方在统计上处于相对有利的位置。不过,这一优势并非稳赚不赔,而是高度依赖风险控制和仓位管理。

期权卖方的不同出发点

多数进入期权市场的交易者以预测为核心,希望判断价格走势、寻找拐点或提前布局大幅波动。与之不同,期权卖方的策略重点不在于精准预测,而在于利用市场定价中的结构性特征:

- 期权价格基于对未来波动的预期;

- 隐含波动率往往高于后续实现的实际波动率;

- 时间价值会随着到期日临近而持续衰减。

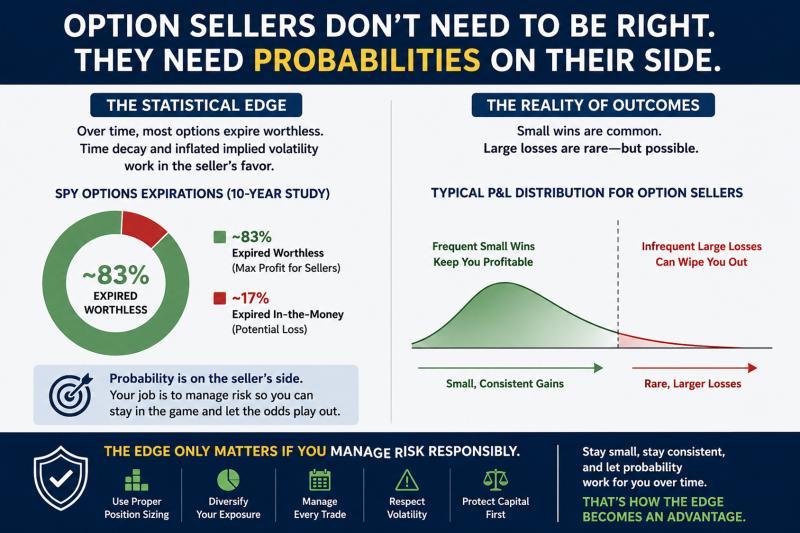

在这种框架下,期权买方为潜在的大幅波动支付溢价,愿意为保护、杠杆或上涨空间付出额外成本,导致期权整体呈现“略贵”的定价倾向。这一结构为有纪律的卖方提供了统计层面的优势,但并不意味着每一笔交易都将盈利。

统计优势的来源与边界

期权价格中的溢价主要来自对未来不确定性的定价。隐含波动率通常高于实际波动率,使得卖出期权在长期样本中具有一定的正期望值。这种优势具有以下特征:

- 它是基于大数法则的统计优势,而非单笔交易的确定收益;

- 它依赖于时间价值衰减和隐含波动率偏高这两个长期特征;

- 它只有在交易者能够长期留在市场、经历足够多笔交易时才会体现。

因此,所谓“统计优势”并不是简单的盈利保证,而是价格结构在长期内对有纪律卖方的偏向。

高胜率并不等于低风险

在实际操作中,许多交易者误解了这一优势,将高胜率等同于低风险。卖出期权的典型收益特征是:

- 频繁获得小额权利金收入;

- 偶尔遭遇单笔或少数几笔较大亏损。

如果缺乏风险控制,一次未加管理的亏损就可能抵消此前多次盈利。由此,负责任的期权卖出更强调控制风险敞口,而不是单纯追求权利金规模。常见的问题包括:

- 过度集中于单一标的或单一方向;

- 忽视极端行情下的潜在损失;

- 将短期高胜率误认为策略安全性。

在这种情况下,即便存在统计优势,交易者也可能在尚未积累足够样本前就因单次回撤而退出市场。

结构优先于权利金

不少新手交易者在选择交易时,几乎只看权利金的多少,而忽略了基础结构本身的质量。专业期权卖方通常更关注:

- 标的资产是否相对稳定;

- 当前市场环境是否有利于该结构;

- 头寸在不同情景下的风险暴露。

在相对平稳的股票和合适的市场条件下,即便单笔权利金较低,长期效果也可能优于在高波动标的上激进卖出高权利金期权。核心目标不是在单笔交易中最大化收入,而是建立一个在不同波动水平和市场环境下都可重复执行的流程。

波动率对策略的影响

波动率是期权卖出策略中的关键变量。隐含波动率上升会抬高权利金,但同时也意味着:

- 未来价格路径的不确定性增加;

- 潜在回撤幅度扩大。

部分交易者被高权利金吸引,却未充分评估背后的额外风险。需要区分的是:

- 隐含波动率上升有时反映标的或整体市场真实的不稳定;

- 也可能在情绪恐慌时被推高,形成一定程度的错价。

负责任的期权卖出需要在这两类情形之间做出判断,而不是简单将高权利金视为“高机会”。

仓位规模与生存能力

即便策略结构合理,如果仓位过大,同样可能在短期波动中遭遇致命打击。系统化期权卖出的一个隐性优势在于:

- 随着交易笔数增加,实际结果更接近理论概率;

- 但前提是单笔和整体仓位足够克制,能够承受必然出现的亏损期。

经验丰富的期权卖方通常更加重视仓位控制,将生存能力置于短期收益之上。统计优势只有在交易者能够跨越多个市场周期、持续执行策略时才有意义。

结语

期权卖出在时间价值衰减和隐含波动率长期偏高的结构下,确实具备一定的统计优势。但这一优势并非自动转化为稳定收益,而是以严格的风险管理、合理的仓位规模和审慎的结构选择为前提。

对期权卖方而言,目标不仅是收取权利金,更是建立一套可持续的交易流程,使策略能够在不同市场环境中延续执行,从而在长期内让概率偏向自身。

据介绍,Dual Edge Research 旗下的 Bull Strangle 通讯聚焦股票与期权,通过股票持有与卖出期权相结合的方式,提供基于概率的期权收入策略、每周观察名单及结构化交易思路;Smart Spreads 通讯则专注季节性商品期货价差,提供与股票相关性较低的多元化工具。两份通讯可单独使用,也可结合使用,通过单一订阅获得以收入和多元化为侧重点的完整投资视角。