期权市场关键定价机制出现变化

部分市场参与者指出,近期期权市场中一个关键特征正在弱化:隐含波动率在股价大幅上涨时不再如以往那样回落,反而在部分热门个股上出现“选择性飙升”,推高了短期期权,尤其是看涨期权的价格。

报道提到,当前大量投资者集中买入短期看涨期权以获取上涨敞口,导致相关合约溢价被推升至“天价”水平。传统上,当标的股价快速上行时,期权定价模型往往会反映风险下降,从而压低隐含波动率和期权价格;而近期这一关系在部分个股上出现偏离。

美光科技期权被视为典型案例

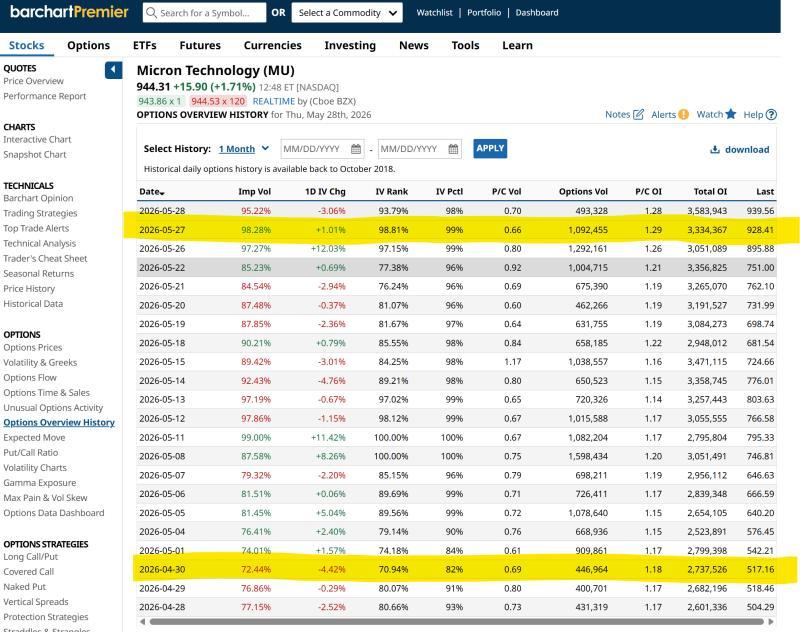

美光科技(Micron,代码 MU)被视为这一现象的最新例证之一。该股近期股价大幅走高,在价格走势强劲的背景下,持有者倾向于寻求对冲,而未持有者则希望寻找介入机会,但又担心在高位直接买入现货。

在此情形下,部分投资者的惯常做法是放弃直接买入股票,转而选择价外看涨期权,以较小资金控制较大名义敞口。例如,当前直接买入100股 MU 需要投入逾9万美元,一些投资者会考虑以数千美元买入价外看涨期权,试图通过期权实现“良性杠杆”。

然而,报道援引期权价格对比指出,大约一个月前 MU 看涨期权的整体定价与当前相比已明显不同:相关合约的隐含波动率不降反升,期权价格较以往更为昂贵。这意味着,试图通过买入看涨期权来“低成本参与”热门股后续涨幅的传统策略,其性价比已被抬高的溢价显著削弱。

报道称,这一变化与市场参与者对该策略的广泛认知有关,需求集中涌入推高了看涨期权估值。一位尝试买入 MU 看涨期权的交易者表示,在实际下单前看到隐含波动率和溢价水平后,放弃了相关操作。

高溢价环境下期权面临结构性阻力

在看涨期权被认为“严重高估”的环境下,买入此类合约意味着投资者需要对抗较大的结构性阻力:标的股价必须在较短时间内大幅上行,期权价格才有机会在时间价值衰减之前达到盈亏平衡点。

报道指出,在这种背景下,一些市场参与者开始寻找替代工具,以在不承担高波动率溢价和到期时间压力的前提下,放大对热门个股的敞口。

3倍杠杆单股ETF被视为替代方案

部分投资者将目光转向3倍杠杆单股ETF。这类产品被设计为在日度层面放大单只大型龙头股的价格波动,目标是实现标的股票每日表现的300%。报道提到,当前市场中,英伟达(NVDA)、苹果(AAPL)、特斯拉(TSLA)等动量较强的个股均已出现对应的杠杆ETF产品。

与期权相比,买入3倍杠杆单股ETF不涉及合约到期日,也无需向期权卖方支付隐含波动率溢价。相关观点认为,通过这类高流动性股票型工具,投资者可以在不直接参与期权市场的情况下,捕捉标的股价的放大波动。

有市场参与者表示,其个人经验法则是:若选择买入3倍做多ETF,持仓规模通常控制在原本直接买入标的股票数量的三分之一左右,以使整体名义敞口与直接持股相当。

多空方向均可通过杠杆ETF实现

报道同时提到,若通过反向ETF进行做空或对冲单只股票或板块,一些投资者会参考部分对冲基金的做法,将空头敞口控制在低于多头敞口的水平。相关观点指出,做空交易在方向正确时收益可观,但若标的价格先行大幅上涨,亏损将被放大;例如,在亏损20%后,需要25%的涨幅才能回到原有水平。

目前,多数热门股票已拥有对应的杠杆做多和反向ETF产品,部分市场参与者据此构建多空组合,以在不直接卖空股票、也不参与高价期权交易的前提下,模拟多空对冲策略。

报道最后提到,Rob Isbitts 基于其逾40年的技术分析经验创建了“ROAR评分”体系,用于帮助个人投资者进行风险管理和投资组合构建。其书面研究可在 ETFYourself.com 获取。