早期经历与风险意识

1993年,一名当时在纽约世贸中心第97层工作的年轻投资者经历了地下车库爆炸事件。由于当时尚无手机和即时新闻推送,他与同事在高层被困约四小时,最终在消防员引导下步行下楼撤离。事后调查显示,袭击者停放爆炸物车辆的位置出现偏差,避免了更严重的破坏。

这段经历使其形成一个类比:无论此前“乘电梯”多快上升,一旦风险真正到来,只能“走楼梯”缓慢下行。这一认知后来被其应用到股市风险管理中。

对回撤的控制与技术工具的使用

作为自称“同时进攻和防守”的投资者,他将“低迷期”定义为在整体上涨的市场中仅取得微弱正收益,并强调自己职业生涯中尚未经历过“大幅亏损”。

其管理的对冲股票共同基金于2008年8月16日开始运作。到2009年3月,该基金最大回撤约为16%,同期标普500指数($SPX)跌幅约为55%。此后,他开始大量使用Barchart等技术分析工具,试图寻找可在未来市场崩盘中提供参考的技术“坐标”。

他认为,2008年金融危机的走势与互联网泡沫破裂存在相似之处,2020年新冠疫情初期的急跌亦有类似特征。当时标普500指数在五周内下跌34%,而其客户组合在同一时期录得约2%的正收益。他据此坚持技术分析在风险控制中的作用,并表示自2008年后未再承受超过16%的峰谷回撤。

不过,他也指出,在某些6至12个月的阶段,即便大盘不断创新高,其组合收益仍然有限。对于不再年轻、难以承受15%、25%甚至50%回撤的投资者而言,他认为需要在控制风险与保留上涨空间之间寻找新的平衡方式。

高价股与“领口”策略的引入

在此之前,他通常回避高价、波动大的个股,尽管这些股票在下跌时可能带来可观回报。他认为,单纯做空股票在持续上涨的市场中风险极高,而在高波动环境下直接买入看跌期权成本也很高。

在此背景下,他开始尝试通过期权“领口”(collar)结构来管理风险,尤其是所谓“熊领口”(bear collar)。其关注的标的是那些成交活跃、被持续买入、市场情绪高涨、投资者希望在更高价位卖出的股票。他提到,这类行为常被归类为“更大傻瓜理论”的一部分。

他指出,股价上涨往往是“走楼梯”,下跌则可能“乘电梯”。投资者可能在几个月内获得10%至20%的收益,却在几天内因情绪逆转或单次不利财报而回吐全部利润。对于跳空低开的情形,传统止损单可能无法按预期价格成交,例如在100美元买入并设定98美元止损的股票,若财报不佳次日直接以85美元开盘,实际成交价将远低于止损价。

在此情形下,他希望通过预先设计的期权结构,改变下跌时的收益曲线。

“熊领口”的基本构成

他将自己使用的“熊领口”拆分为三个部分:持有标的股票、卖出看涨期权以及买入看跌期权。其中,前两项属于较为常见的操作,而第三项——通过买入看跌期权构建下行保护——是其策略的关键。

其目标是:在股价小幅下跌时仍能获得一定收益,在大幅下跌时获得更大收益,而在到期前出现明显下跌时,策略效果最为显著。

他指出,期权价格反映了市场对未来波动的概率预期,因此期权价格波动往往大于标的股价本身。通过合理组合看涨和看跌期权,可以在不完全放弃上涨空间的前提下,对冲极端下跌风险。

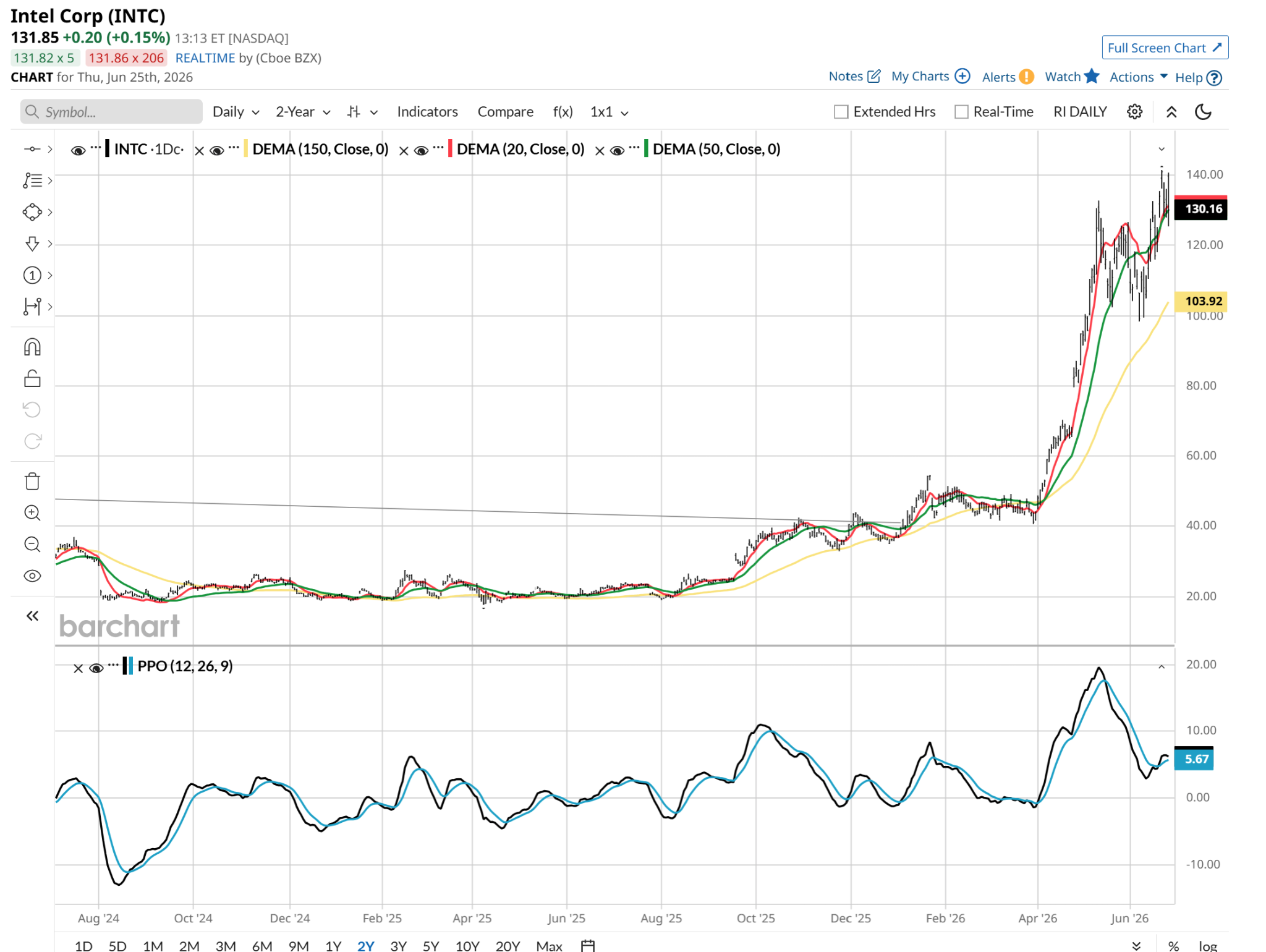

以英特尔为例的策略构建

他以英特尔(INTC)为例说明这一策略。文中提到,英特尔股价在今年迄今涨幅接近250%。

在技术分析上,他首先使用20日和50日移动平均线识别关键压力位,并重点关注价格百分比振荡器(PPO)这一动量与强度指标。他认为,日线图显示股价处于高位盘整状态,PPO黑线下穿蓝线后趋于平缓,反映出一定疲态,但市场整体情绪仍偏乐观。

在周线级别上,他观察到PPO处于历史高位,认为这可能意味着顶部正在形成,而顶部之后通常会出现回落,回落若引发连锁反应,则可能演变为更大幅度的下跌。他在2026年6月尚未看到明确的顶部信号,但认为在当年秋季、初冬或更早出现调整的可能性足以促使其采取防御性操作。

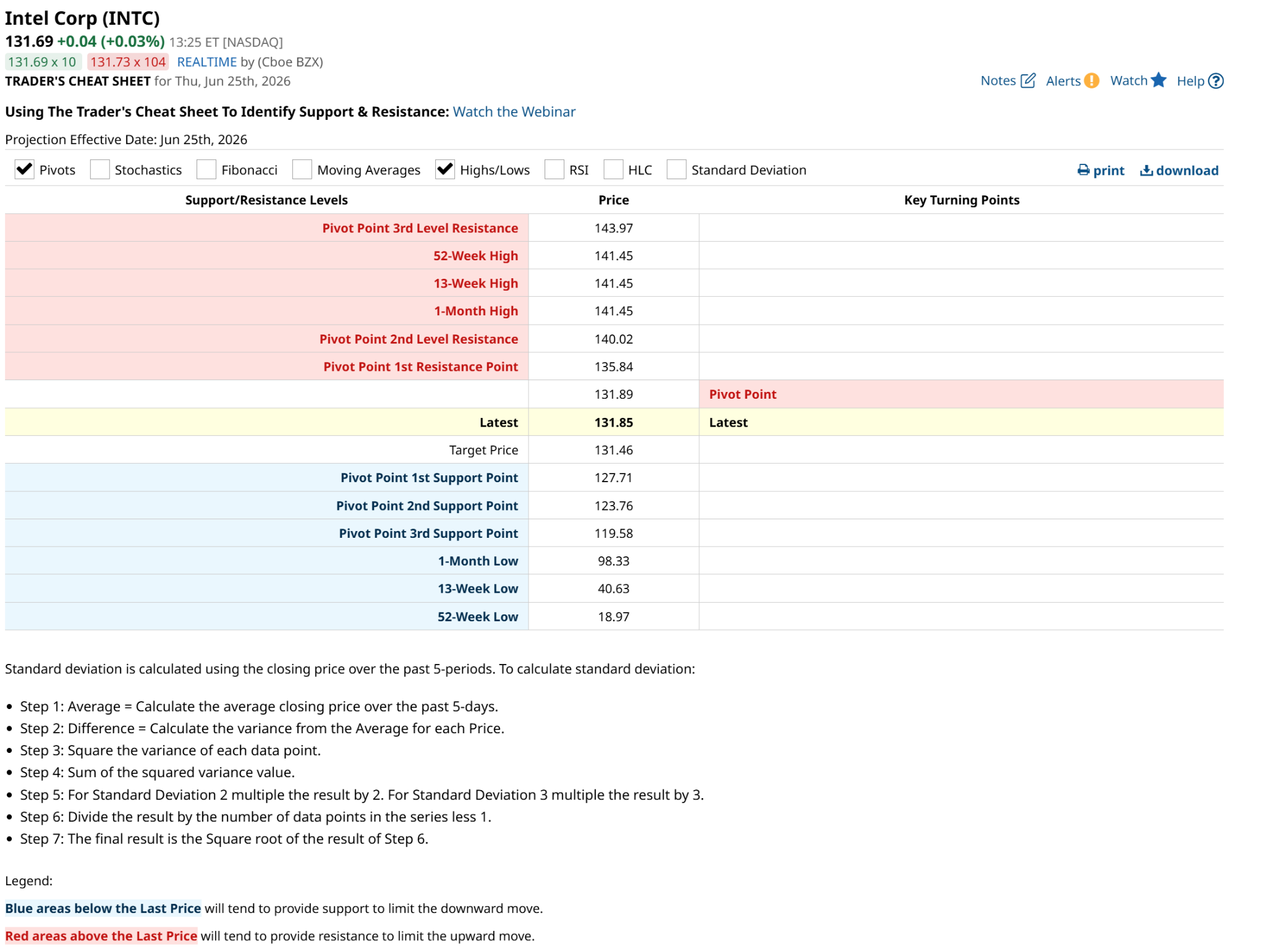

在价格区间方面,他提到英特尔股价在撰文时约为130美元,近期曾在100美元附近交易。他将100美元视为一个潜在下跌目标,相当于较当前价下跌约30%。同时,他也将120美元视为通往更深回调区间的第一个重要价位,并注意到股价曾在140美元附近见顶,认为市场及算法交易系统对这些价位具有“记忆”。

策略定价与仓位安排

在构建“熊领口”时,他强调变量众多,但在示例中选择与图表观察相匹配的简化定价思路。

其核心逻辑是:通过卖出看涨期权获得权利金,用于部分或全部支付买入看跌期权的成本,从而在不额外投入大量资金的前提下,建立下行保护。他认为英特尔股价在当年10月前存在较大下跌空间,因此愿意将卖出看涨期权所得全部用于购买看跌期权。

在示例中,他假设每份看跌期权成本约为1000美元。如果买入两份看跌期权,所付权利金大致可由卖出看涨期权的收入覆盖,此时上方约有至140美元的上涨空间,下方则通过看跌期权在100美元附近形成保护。若仅买入一份看跌期权,成本更低,但下方保护力度相对减弱。

在其设想中,他选择买入四份看跌期权,总成本约4000美元,以期在股价向100美元回落时,整体收益曲线呈现类似“耐克勾”的形状,即下跌越深,组合收益增长越快。

交易后的动态管理

在执行策略后,他采取主动管理方式,几乎每天根据市场走势调整仓位。如果股价开始按预期逐步下跌,看涨期权价格会随之回落,他可能选择回购已卖出的看涨期权,从而解除未来在特定价格被行权卖出股票的义务,并视情况卖出部分或全部持股。

同时,若看跌期权价值大幅上升,他也会考虑分批减仓锁定收益。

他强调,随着对策略的熟悉,投资者应将最初作为“熊领口”的单笔交易,纳入整体账户层面的风险管理框架中。他以10万美元账户为例,表示会围绕这一总额设置“护栏”,力求将最大回撤控制在5%以内,即账户价值不低于9.5万美元。随着账户规模增长,可选择部分获利了结、再投资或用于改善生活质量。

对“熊领口”的定位与风险观

在他看来,只要事先制定明确计划,期权风险是可控的。通过构建多层次的看跌期权“领口”结构,可以在数学上获得一定优势,避免暴露于完全未对冲的下行风险。

他提到,金融领域常用“凸性”描述这类结构的特征,即用相对较小的投入博取低概率但高收益的结果。在其策略中,他利用相对便宜的看跌期权放大下跌时的收益,因为其投资观点是英特尔股价在未来四个月内可能出现显著回调。

他强调,在开始任何交易前,需要明确“赢”和“输”在金额和时间上的具体定义,并在执行过程中严格遵守既定风险参数。其目标是在未来市场出现剧烈波动时,仍能“走楼梯”式地控制下行,而非被动承受“乘电梯”式的急剧回撤。