比特币回调推高浮亏 账面差额约140亿美元

在近期比特币(BTCUSD)价格回落之际,大规模持币机构策略公司(MSTR)的账面浮亏显著扩大。该公司披露,目前共持有847,363枚比特币,平均购入成本为每枚75,651美元。

以当前约59,000美元的比特币价格测算,公司整体持仓形成约140亿美元的未实现亏损。由于相关头寸尚未出售,这部分亏损目前仅体现在账面层面。

价格走弱下仍持续买入

尽管比特币价格承压,策略公司并未暂停增持。公司自2020年以来持续按周买入比特币,迄今已完成114次购入交易,期间未出现任何一个季度中断。

根据公司公开信息,截至2026年6月22日当周,策略公司以平均价格67,068美元购入520枚比特币,使总持仓增至847,363枚,按当时市值约为500亿美元。

在此前一周(截至6月15日),公司购入1,587枚比特币,投入资金约1亿美元;而截至5月18日当周,公司完成了今年规模较大的一笔增持,买入24,869枚比特币,金额超过20亿美元。公司称,这一系列操作属于执行董事长迈克尔·塞勒(Michael Saylor)主导的长期配置策略的一部分。

杠杆与风险管理:未实现亏损与债务覆盖

针对大额浮亏对公司资产负债表的影响,管理层在2026年5月5日举行的第一季度财报电话会议上进行了说明。首席财务官安德鲁·康(Andrew Kang)在会上表示,即便比特币价格较当前水平下跌91%至约7,300美元,公司持有的比特币储备仍可按一比一比例覆盖净债务。

康介绍,策略公司的净杠杆率约为其比特币储备总额的9%,公司内部将比特币储备对净债务的覆盖倍数定义为“比特币评级”,目前约为10.8倍,即比特币储备规模超过净债务负担十倍以上。

康在电话会议中称,公司的净杠杆率低于投资级标准普尔指数的平均水平,也低于标准普尔500指数中多数主要行业板块的水平。

此外,公司比特币持仓的成本分布较为分散,其中部分比特币的购入价低至约10,000美元。总裁兼首席执行官冯乐(Phong Le)表示,公司在必要时可以选择出售成本基数较高的比特币,以实现税务亏损,从而在不产生实际经济损失的前提下优化资产负债表结构。

以“每股比特币持有量”衡量核心表现

在价格波动背景下,策略公司强调,其衡量业务表现的核心指标并非某一时点的持仓市值,而是“每股比特币持有量”(BTC收益率)的变化。

公司数据显示,截至2026年5月的年初至今(YTD),比特币收益率为9.4%,而2025年全年该指标为22.8%。2026年前四个月,公司新增比特币约63,410枚,已相当于2025年全年增量的约62%。

按每股口径计算,每股对应的比特币数量从2025年5月的约181,030聪(sats)增至2026年5月的213,371聪,同比增幅约18%。公司表示,将持续关注这一指标的长期增长。

是否出售比特币成市场关注焦点

在管理层于第一季度财报电话会议中提到将更灵活管理比特币头寸后,市场开始关注公司是否会在未来出售部分持仓。

塞勒在随后的一次采访中表示,“我认为我们在今年年底前出售部分比特币的可能性不小”。

根据公司内部模型,如果其旗舰优先股产品 Stretch 产生的新资本超过一定阈值——具体而言,在比特币年增长率超过2.3%的情形下——公司可以通过出售少量比特币支付股息义务,同时仍能增加整体持仓规模。

塞勒在财报电话会议中称,如果以20%的发行率运行 Stretch,初步模型显示公司有望实现17.7%的比特币收益率,并在通过卖出比特币支付全部股息后,额外积累约144,000枚比特币。

公司管理层多次重申,其策略基于对比特币长期表现的信念,短期价格波动被视为可接受的阶段性影响。

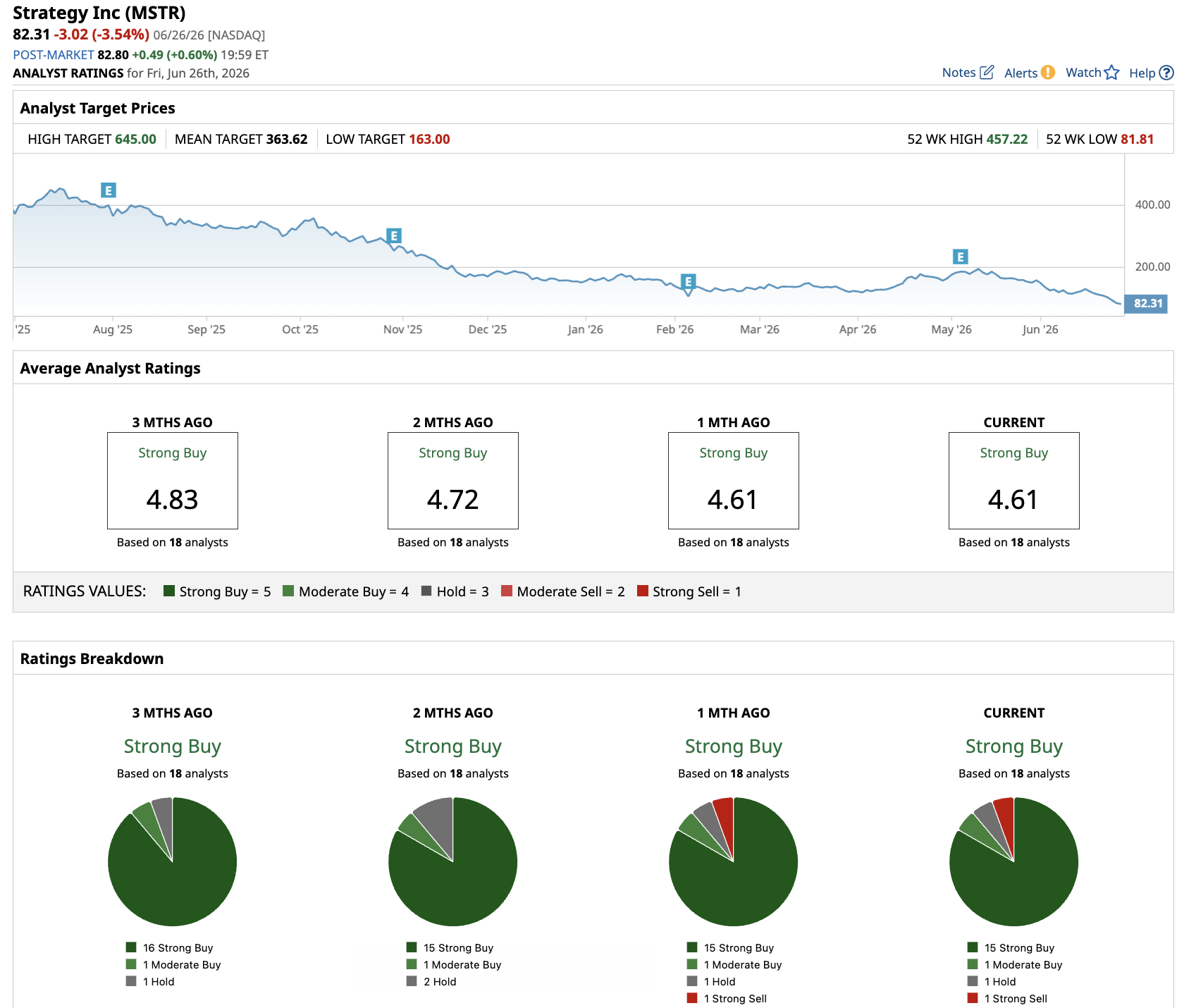

股价较高位回落 分析师观点分化

在比特币价格回调及相关情绪影响下,策略公司股价较历史高点回落约81%,当前市值约为320亿美元。

根据跟踪MSTR股票的18位分析师的公开评级,其中15位给予“强烈买入”评级,1位给予“适度买入”,1位给予“持有”,另有1位给予“强烈卖出”。

市场数据显示,MSTR股票的平均目标价为363.62美元,相较当前约87美元的股价,对应潜在涨幅约318%。上述目标价及评级均为相关分析师基于自身模型和假设作出的判断。