特斯拉公司(Tesla,纳斯达克代码:TSLA)于1月28日公布2025年第四季度业绩。尽管财报显示公司自由现金流和利润率整体保持稳健,但在股价自高位回落的背景下,其短期期权市场仍为卖出认沽一方提供了相对较高的名义收益率。

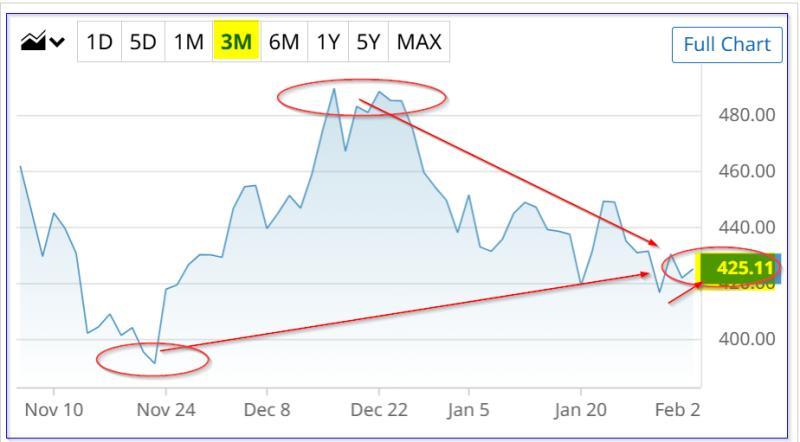

截至2月3日午间交易时段,TSLA股价报419.213美元,较2025年12月16日创下的489.88美元高点回落逾13%,但较1月29日发布股东资料前一晚的低点416.26美元有所反弹。2025年11月21日,该股曾触及三个月低点391.09美元。

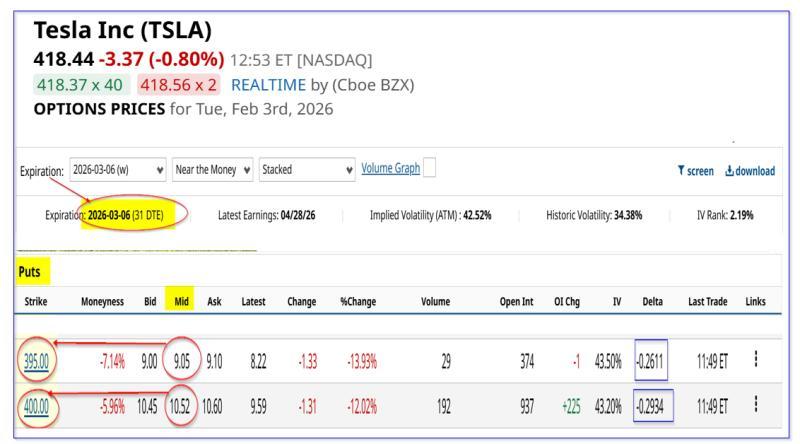

在当前价格水平下,卖出一个月期价外认沽期权的名义收益率仍处于相对高位。以2026年3月6日到期的期权为例:

- 行权价400.00美元的认沽期权中间价约为10.52美元,对应名义收益率约为2.63%(10.52美元/400.00美元),行权价较现价折让约4.58%;

- 行权价395.00美元的认沽期权中间价约为9.05美元,对应名义收益率约为2.29%(9.05美元/395.00美元),行权价较现价折让约5.8%。

若投资者同时卖出上述两档行权价的一个月期认沽合约,按上述价格计算,平均名义收益率约为2.5%(约2.46%)。

期权定价显示,这两档认沽期权的Delta值相对较低,市场隐含TSLA股价在到期前跌破相应行权价的概率不足30%。在当前价格基础上,相关盈亏平衡点如下:

- 400.00美元行权价合约的盈亏平衡点约为389.48美元(400.00美元 - 10.52美元),较现价低约6.9%;

- 395.00美元行权价合约的盈亏平衡点约为385.95美元(395.00美元 - 9.05美元),较现价低约7.76%。

若同时卖出上述两档认沽期权,按上述数据计算,投资者的平均潜在买入成本约为387.72美元,较当前股价折让约7.34%。在一个月约2.5%的名义收益率基础上,该组合被部分市场参与者视为具有一定吸引力的价外认沽策略。

财报显示自由现金流利润率保持相对稳健

从基本面看,特斯拉第四季度营收同比小幅下滑。根据Stock Analysis数据:

- 第四季度营收同比下降3.13%;

- 2025年全年营收同比下降2.93%;

- 按过去12个月(TTM)口径,营收较第三季度仅下降0.84%。

自由现金流方面,第四季度自由现金流降至14.2亿美元,同比下降约30%,自由现金流利润率有所回落。Stock Analysis数据显示:

- 第四季度自由现金流利润率为5.75%,低于上年同期的7.91%;

- 2025年全年自由现金流为62.2亿美元,占当年948.27亿美元营收的6.56%,高于2024年的3.67%;

- 第三季度TTM自由现金流利润率为7.15%,略高于当前水平。

相关数据表明,尽管特斯拉在报告期内面临营收和自由现金流下滑压力,但整体自由现金流规模及利润率仍处于相对稳健区间。

市场预期与估值测算假设

在分析师预期方面,Seeking Alpha汇总的40位分析师一致预估显示:

- 2026年特斯拉营收平均预测为1035.3亿美元;

- 2027年营收平均预测为1231.3亿美元;

- 相较2025年948.27亿美元营收,2026年预测增幅约9.2%,2027年较2025年增幅接近30%。

在此基础上,有测算假设特斯拉未来12个月营收平均增长19.5%至约1133.3亿美元,并维持约6.6%的自由现金流利润率,对应自由现金流约为74.8亿美元:

1133亿美元 × 0.066 ≈ 74.8亿美元自由现金流

该数值较2025年62.2亿美元自由现金流高出逾20%。

在同一套假设中,若按0.4%的自由现金流收益率推算,公司市值对应约1.875万亿美元:

75亿美元自由现金流 / 0.004 = 1.875万亿美元市值

与当前约1.573万亿美元市值(数据来源:Yahoo! Finance)相比,上述测算对应的市值水平高出约19.2%。在此基础上,若以当前约419.50美元股价为基准,推算目标价约为500.00美元:

419.50美元 × 1.192 ≈ 500.00美元

在上述估值假设和目标价测算框架下,部分市场参与者认为,当前价外认沽期权的定价水平,使得短期卖出认沽策略在获得约一个月2.5%名义收益率的同时,具备一定的价格缓冲空间。