瑞银集团分析师Timothy Arcuri表示,在英伟达(NVIDIA,股票代码:NVDA)计划于2月25日公布2024财年第四季度业绩前,该股的交易环境对投资者“有利”。他认为,供应链因素及股价近期表现平淡,为该股带来积极条件。

Arcuri预计,英伟达刚结束的季度收入将达到760亿美元。他指出,尽管市场对公司约75%的预期毛利率存在疑虑,但这一指标目前不构成主要担忧。在此背景下,市场关注的焦点之一是,在财报发布前,英伟达当前估值与盈利预期是否具备吸引力。

估值与股价表现

英伟达由黄仁勋领导,总部位于美国加利福尼亚州圣克拉拉,是全球人工智能(AI)基础设施建设中的关键企业之一。其图形处理单元(GPU)被广泛用于训练大型语言模型(LLM)以及建设数据中心,这两大应用在AI发展中被视为核心环节。

过去两年间买入英伟达股票的投资者获得了显著回报。不过,今年以来该股股价基本持平,年内涨幅约为2%。这与分析师普遍上调预期及市场情绪偏向积极的情况形成对比。同一时期,iShares半导体ETF(SOXX)年内回报率约为20%,显示半导体板块整体表现仍然强劲。

瑞银认为,英伟达相对疲弱的股价表现本身构成机会。数据显示,该股当前远期市盈率约为27.03倍,瑞银认为这一水平并不偏高;其PEG比率约为0.58倍,反映在考虑未来增长后,估值仍具吸引力。华尔街一致预期显示,英伟达未来一年盈利有望增长约64.52%。在瑞银看来,考虑到公司在AI基础设施中的核心地位,这一增长预期具有可实现性。

从其他估值指标看,英伟达同样低于自身历史水平。其远期企业价值/息税折旧摊销前利润(EV/EBITDA)约为33.48倍,低于过去五年平均水平38.35倍;按远期现金流折算,当前股价较历史估值存在约6.7%的折扣。在过去12个月股价已录得约44%涨幅的背景下,该股仍低于自身历史估值区间,被瑞银视为“被低估”的一项信号。

财报发布时间点受关注

市场对英伟达即将公布的季度财报格外关注,部分原因在于公司于去年11月19日发布第三季度业绩时,股价大致处于当前水平。当时英伟达业绩超出市场预期且上调了指引,但股价并未明显走高。

在第三季度财报电话会议上,英伟达管理层曾预计第四季度收入约为650亿美元。而Arcuri目前给出的收入预期为760亿美元,高于公司此前指引。他认为,这一差异显示公司基本面持续改善,但股价尚未充分反映。

管理层在上一季度曾提到成本投入上升,但同时表示仍有能力将毛利率维持在70%中段水平。公司还表示,可能在未来指引中将所有来自中国的收入排除在外。报道指出,若未来中美关系出现改善,这一做法可能为公司带来额外利好空间。

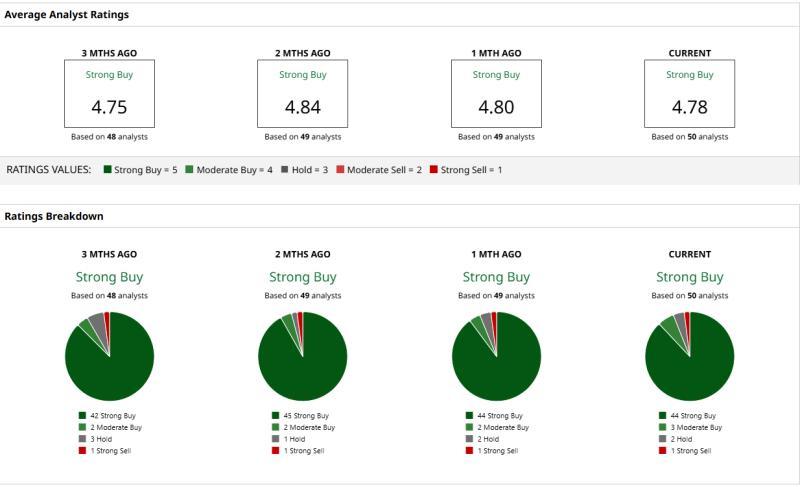

华尔街观点与目标价

在上述判断基础上,瑞银将英伟达目标价由235美元上调至245美元。Arcuri认为,随着财报发布日期临近,其他机构分析师也可能调整对该股的目标价。

根据目前50位分析师的综合评级数据,英伟达平均目标价约为255.34美元,较当前股价存在约36%的上行空间。报道指出,在人工智能持续改变工作与生活方式的背景下,英伟达被部分市场参与者视为相关领域中相对稳健的投资标的之一。