美光科技(Micron Technology,纳斯达克代码:MU)股价自3月30日触及321.80美元低点以来大幅反弹,截至5月22日(周五)收于751.00美元,累计涨幅约133%。尽管股价已显著回升,但基于自由现金流(FCF)测算的估值显示,该股仍被部分市场参与者视为具有一定低估空间。

5月13日,美光股价一度升至近期高点803.63美元,随后有所回落。按照相关测算,其合理价值被估算在约844美元附近,较5月22日收盘价仍有接近13%的潜在上行空间。

自由现金流利润率支撑估值推演

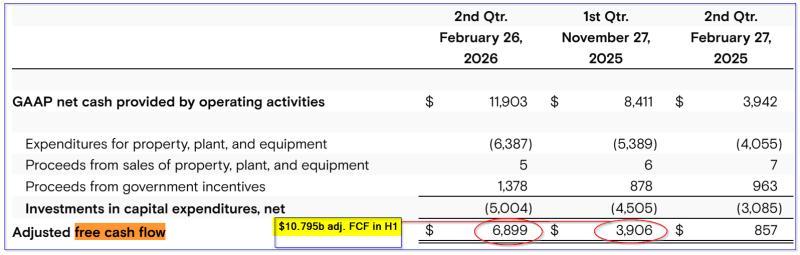

3月18日,美光公布截至2月28日的2025财年第二财季业绩。公司披露的调整后自由现金流数据显示,上半年调整后自由现金流为108亿美元,对应收入375亿美元,调整后自由现金流利润率约为28.83%;第二财季调整后自由现金流为68.89亿美元,对应收入238.6亿美元,利润率约为28.87%。

在此基础上,有观点采用约28.85%的平均调整后自由现金流利润率,对公司未来自由现金流进行推算。根据分析师当前对美光明年收入1727.6亿美元的预测,若以该利润率测算,自由现金流规模约为498.4亿美元(1727.6亿美元×0.2885)。

作为对比,美光上一季度的自由现金流年化运行率约为276亿美元(第一财季调整后自由现金流16.889亿美元按四个季度折算)。据此推算,明年调整后自由现金流较当前运行水平的增幅被估算为约82.5%。

目标市值与股价区间测算

在自由现金流预测基础上,有测算假设市场给予美光5.0%的自由现金流收益率,对应约20倍自由现金流估值倍数。按498.4亿美元调整后自由现金流计算,对应公司总市值约为9968亿美元。

这一估算值较美光当前约8469.2亿美元的市值(数据来源:雅虎财经)高出约17.7%。

为更为保守,有测算同时采用5.5%的自由现金流收益率,对应约18.18倍估值倍数(1/0.055)。在该假设下,美光对应市值约为9061亿美元,较当前市值高出约7%。

据此,相关测算给出的目标市值区间较现价对应的上行空间约在7%至17.7%之间,区间中值约为12.35%。以5月22日751.00美元的收盘价为基准,对应目标股价约为843.75美元。

这一目标价高于目前市场一致预期。雅虎财经对44位分析师的统计显示,美光平均目标价为613.22美元,较此前5月5日统计的551.40美元已有上调。有观点认为,华尔街分析师对美光盈利和估值的预期仍在逐步调整中。

期权市场中的保守参与策略

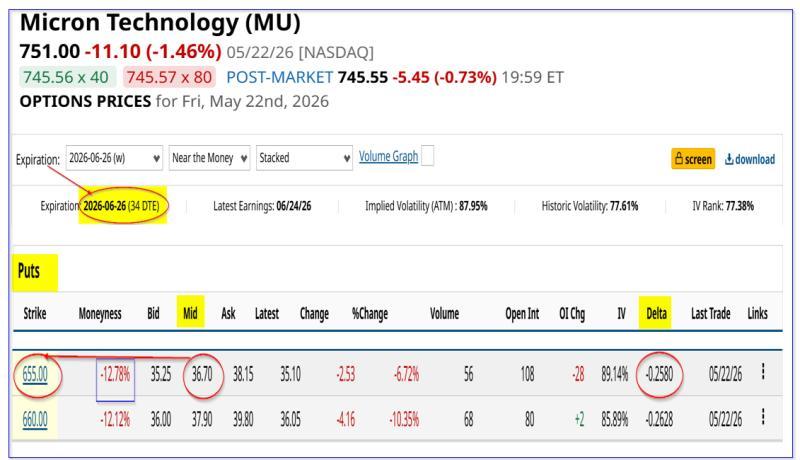

在股价大幅反弹且存在估值分歧的背景下,部分投资者选择通过期权工具以相对保守方式参与该股。例如,在6月26日到期的期权合约中,深度价外认沽期权的权利金水平被认为相对较高。

以行权价655.00美元的6月26日到期认沽期权为例,该行权价较5月22日751.00美元的收盘价低约12.78%,属于价外合约。该合约的买卖价中点权利金约为36.70美元。

若投资者卖出该认沽期权,需要在券商处预留65500美元保证金,以应对股价在到期时跌至或低于655.00美元、并被指派买入100股美光股票的情形。作为交换,期权买方需支付约3670美元权利金(36.70美元×100股)。

按此计算,投资者在约1个月期限内获得的名义收益率约为5.60%(3670美元/65500美元)。

下行风险与盈亏平衡点

上述行权价为655.00美元的认沽期权,其Delta约为0.2580。根据该指标,有观点认为美光股价在6月26日前跌至该行权价附近的概率略高于四分之一。

若到期时股价跌破行权价并被指派,投资者的实际买入成本为行权价减去已收取的权利金,即约618.30美元(655.00美元-36.70美元)。这一盈亏平衡点较5月22日751.00美元的收盘价低约17.7%。

在上述假设下,若未来一年美光股价升至约844美元,按从618.30美元的成本价计算,总回报率约为36.5%。

此外,若类似的卖出价外认沽期权操作在3个月内连续执行三次,且每次可获得约5.60%的名义月度收益,则累计名义收益率约为16.8%(0.056×3),相当于股价从当前水平升至约877美元的涨幅水平。不过,这一测算基于权利金水平和市场环境保持不变等前提,并不构成对未来表现的保证。

需要指出的是,若美光股价跌破盈亏平衡价,卖出认沽期权的投资者将面临账面亏损。有观点认为,在此情况下,可通过继续卖出价外认沽期权或卖出备兑认购期权等方式,对冲或部分缓解未实现亏损。

总体来看,基于自由现金流预测的估值模型显示,美光当前股价较部分测算目标价存在一定折价。与此同时,部分市场参与者选择通过卖出深度价外认沽期权的方式,在获取权利金收益的同时,为未来可能在更低价格买入该股预留空间。