口头偏鹰与资产负债表走势出现反差

近期公布的美联储会议纪要显示,多位官员认为通胀表现“顽固”,并在内部讨论中提及未来进一步加息的可能性。这类表态在市场上被解读为货币政策立场偏向鹰派,引发部分交易算法和投资者对潜在紧缩的预期调整。

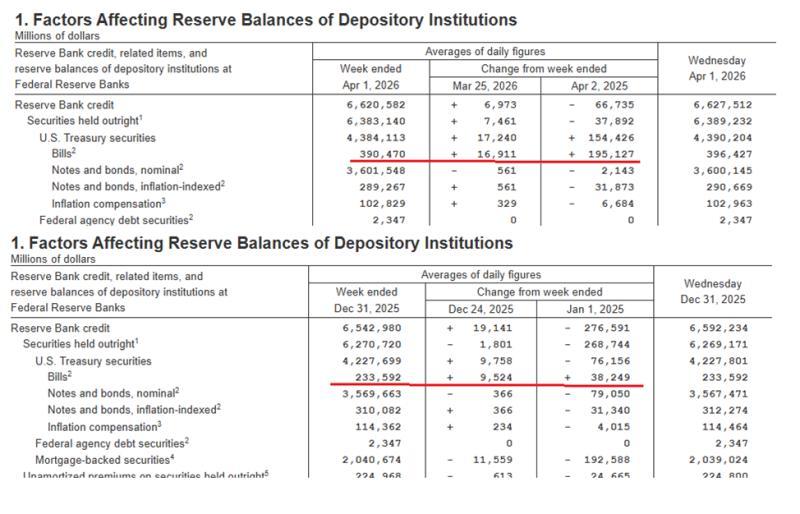

然而,与公开言论形成对比的是,美联储资产负债表的最新数据呈现出不同图景。根据美联储每周发布的H.41报告,过去三个月内,美联储在短期国库券(Bills)上的持仓大幅增加,相关操作向金融体系注入了逾1500亿美元的新流动性。一些市场观察人士据此认为,美联储在口头强调收紧的同时,通过增持短期国债在事实上实施了一定程度的宽松。

流动性“真空”与短期国债操作

相关观点将这一变化追溯至去年12月的政策背景。当时,美国金融体系被认为面临流动性紧张的压力,而美国联邦政府的高赤字水平被视为重要因素之一。随着预算赤字快速扩大,财政部需要大量发行新债以满足支出需求。

在这一过程中,大规模发债被形容为一种“金融真空”,即财政部通过发行国债持续吸收市场上的可用资金,引发部分机构担忧:若政府融资需求持续放大,可能挤占银行和企业的流动性空间,给金融体系运行带来压力。

在此背景下,美联储在去年12月宣布启动购买短期国债的安排,意在缓解货币市场紧张状况,向体系回注部分被财政融资“吸走”的流动性。相关操作被视为对冲财政部发债对市场资金面的影响,以避免金融系统出现更大程度的流动性收缩。

“一脚油门、一脚刹车”的政策取向

部分分析认为,美联储在当前环境下面临两难:一方面,通过增持短期国债向市场提供所需流动性;另一方面,又担心基础货币扩张可能重新推高通胀预期。

在这一框架下,有观点将美联储近期的行为概括为“一脚踩油门、一脚踩刹车”:在资产负债表端增加短期国债持仓、扩张基础货币规模的同时,通过在公开讲话和会议纪要中强化对通胀风险的表述,试图抑制市场对流动性扩张的反应,控制货币流通速度。

上述观点认为,美联储希望在“水池”中提高总体流动性水位,以避免资金面干涸,但又通过偏鹰派的沟通策略,努力防止这部分新增基础货币迅速转化为消费和信贷扩张,从而引发新一轮物价上行压力。

对通胀水平与“新常态”的看法

围绕通胀目标的讨论中,也出现了不同声音。有观点认为,当前全球环境与以往阶段已存在差异,3%至4%的通胀水平可能成为一种“新常态”,不再被视为宏观层面的严重失衡。在这一视角下,持续以高利率“威胁”市场、过度强调进一步加息的可能性,被认为可能对经济活动形成不必要的压制。

上述观点指出,美联储担心基础货币增加会自动转化为广义货币(M2)的快速扩张并触发恶性通胀,但忽略了近年来金融体系监管框架的变化。根据这一看法,巴塞尔协议III下更为严格的资本和流动性要求,对银行信贷扩张形成了结构性约束,相当于在货币创造机制前设置了一道“水坝”。

持这一立场的分析人士认为,正是这些监管约束,使得在美联储资产负债表一度扩张至约9万亿美元的情况下,并未出现类似历史上极端恶性通胀的情形,M2增速也未出现失控式飙升。在他们看来,这一监管框架为货币当局提供了一定“安全垫”,降低了基础货币扩张直接演变为高通胀的风险。

在此背景下,上述观点主张,美联储应正视通胀可能处于较高区间的现实,减少对自身资产负债表扩张的担忧,弱化通过强硬言辞进行“口头干预”的做法,让经济在新的通胀和监管环境下自行调整。