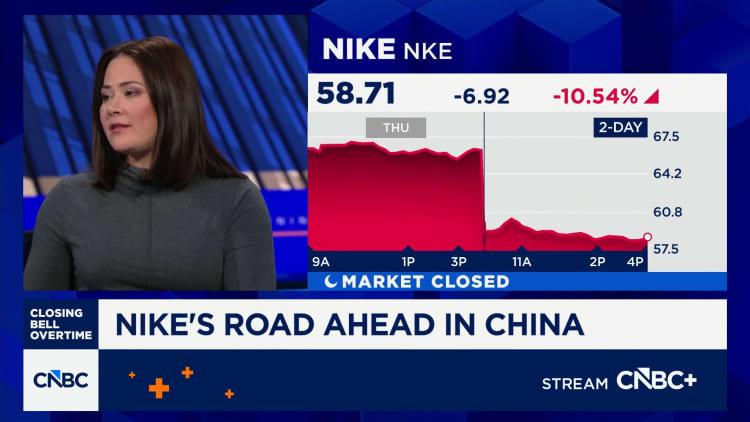

耐克公司(Nike,代码:NKE)在公布最新季度业绩并下调未来销售预期后,其股价周二在盘后交易中下跌逾8%。公司警告称,本财年剩余时间内销售将出现下滑,尤其预计其关键市场中国本季度销售将下降20%。

指引低于市场预期

耐克首席财务官Matt Friend在财报电话会上表示,公司预计当前财年第四季度销售额将同比下降2%至4%。根据LSEG数据,华尔街此前普遍预期该季度销售将增长1.9%。

Friend称,从整个日历年看,公司预计销售将录得低个位数百分比的下降,北美市场的增长将被中国市场的下滑所抵消,这一前景与市场预期不符。

他同时指出,公司指引基于当前全球经济环境,近期地缘政治局势的变化可能带来不确定性。“我们也意识到周围环境变得日益动态,由于中东局势的扰动、油价上涨及其他可能影响投入成本或消费者行为的因素,我们可能会经历意外波动,”Friend表示,“我们专注于可控因素。”

第三财季业绩略超预期

尽管前景指引承压,耐克截至2月28日的第三财季业绩整体略好于市场预期。根据LSEG统计的数据:

- 每股收益为0.35美元,高于预期的0.28美元;

- 营收为112.8亿美元,高于预期的112.4亿美元。

当季公司实现净利润5.2亿美元,折合每股收益0.35美元,较上年同期的7.94亿美元(每股0.54美元)下降35%。公司表示,利润下滑主要受北美地区关税上升影响,导致毛利率下降1.3个百分点至40.2%。

营收方面,第三财季销售额基本持平,为112.8亿美元,上一财年同期为112.7亿美元。

区域表现分化 中国市场持续承压

从区域来看,耐克最大市场北美继续保持增长势头。第三财季北美营收同比增长3%,至50.3亿美元。根据StreetAccount数据,这一数字略低于分析师预期的50.4亿美元。

大中华区业务则继续承压。该地区本季度营收同比下降7%,至16.2亿美元,但仍高于分析师预期的15亿美元(数据来源:StreetAccount)。

Friend表示,公司在北美市场“势头仍然令人鼓舞”,夏季订单强劲,“我们看到积极信号和销售情况。目前在北美尚未看到消费者对中东局势的反应。”

转型推进中 管理层称“工作尚未完成”

耐克目前正推进一项由首席执行官Elliott Hill主导的大规模业务转型。Hill上任约一年半以来,在修复部分业务环节方面取得进展,但多次强调,鉴于公司规模和业务复杂度,整体改善需要时间。

他在周二发布的新闻稿中表示,各业务板块推进速度不一。“我们优先推进的领域持续推动势头,”Hill称,“工作尚未完成,但方向明确,我们的团队正以专注和紧迫感行动,我们的基础正变得更坚实,以构建耐克的未来。”

Friend补充称,耐克的转型举措“将在今年剩余时间继续影响业绩”。

公司此前已在全球贸易摩擦背景下面临挑战,试图在通胀压力下提升盈利能力并推动需求疲软消费者的购买。当前,中东地区新爆发的战争推高了油价,预计将带动消费者价格上升,或促使消费者削减服装和鞋类等非必需品支出。

渠道策略调整 批发增长直销下滑

在渠道策略上,Hill部分将重心重新放回批发合作伙伴,而非单一依赖官网和自营门店的直接销售。

第三财季,耐克批发业务收入同比增长5%,至65亿美元;与此同时,直接面向消费者的销售收入下降4%,至45亿美元。

查看原文:https://www.cnbc.com/2026/03/31/nike-nke-earnings-q3-2026.html