**Netflix Inc(NFLX)**近期在部分价值投资者中受到关注,原因在于公司自由现金流表现强劲,同时股价较前期低位有所回升。有市场观点认为,通过卖出短期期限、虚值认沽期权,可在设定更低潜在买入价的前提下获取权利金收入。

截至3月27日(周五)午盘,Netflix股价报93.48美元。该股价较公司放弃收购 Warner Bros Discovery(WBD) 后出现的近期低点有所反弹。公司日前宣布全面上调订阅价格,市场普遍认为此举将抬升其收入和现金流水平,从而提高公司估值基础。

自由现金流与估值测算

财务数据显示,Netflix上一季度实现自由现金流18.72亿美元,当季收入为120.5亿美元,对应自由现金流率约15.5%。公司披露的2025年全年自由现金流率预估为20.94%,即在451.8亿美元收入基础上,自由现金流约为94.6亿美元。

市场分析指出,第四季度利润率相对偏低,可能与公司放弃收购相关的费用支出有关,这类费用预计在2026年将不再出现。

分析师普遍预计,未来两年Netflix收入将升至521亿至582亿美元区间,对应未来12个月(NTM)收入约为551.5亿美元。按21%的自由现金流率测算,NTM自由现金流约为115.8亿美元(文中以116亿美元计)。

在此基础上,有估值测算以2.385%的自由现金流收益率(相当于约42倍自由现金流倍数)为参考,将116亿美元自由现金流对应的公司市值推算为约4870亿美元。与Yahoo! Finance显示的当前市值3966亿美元相比,上涨空间约为22.8%。据此推导的目标股价约为114.79美元,高于3月27日午盘93.48美元的水平。

分析师目标价普遍高于现价

多家数据平台汇总的分析师目标价显示,机构对Netflix的中位预期普遍高于当前股价。

据Yahoo! Finance统计,50位分析师给出的平均目标价为113.21美元。Barchart数据显示,其追踪分析师的平均目标价为114.67美元。Anachart.com的统计则显示,32位分析师的平均目标价为110.53美元。

部分市场观点认为,在公司宣布订阅价格上调后,分析师后续可能调整其目标价预期。不过,上述预期并不意味着股价不会出现回调,一些价值投资者因此倾向于通过设定更低的潜在买入价来控制风险。

通过卖出虚值认沽期权设定更低买入点

在具体操作层面,有策略建议通过卖出短期期限、虚值认沽期权,在等待股价走势明朗的同时获取权利金收入。

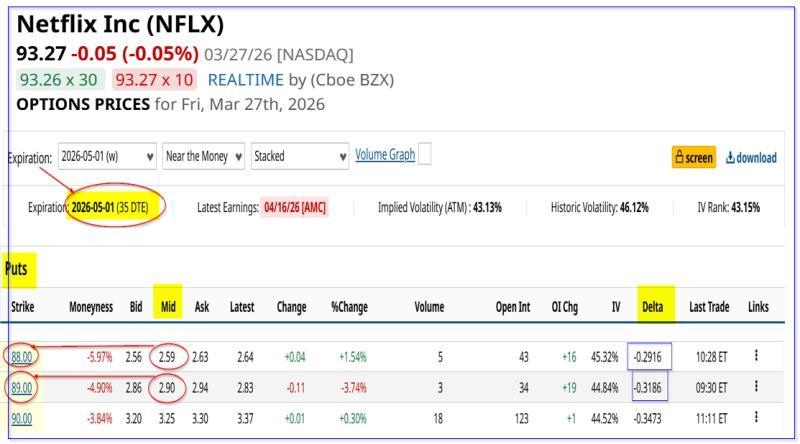

以到期日为5月1日、距今约35天的期权合约为例:

-

行权价为89.00美元的认沽期权较现价折让约5%,期权费约为2.90美元。按行权价计算,权利金收益率约为3.26%:

2.90美元 / 89.00美元 ≈ 3.258%

-

对风险偏好较低的投资者,有观点关注行权价为88.00美元的认沽期权,其期权费约为2.59美元,对应收益率约2.94%:

2.59美元 / 88.00美元 ≈ 2.94%

据介绍,该88.00美元行权价认沽期权的Delta约为0.29,基于历史波动率推算,意味着股价在5月1日或之前跌至88.00美元的概率不足30%。

若股价在到期时跌破行权价并被指派,卖出该认沽期权的一方需向券商提供约8,880美元现金或相应购买力,以88.00美元价格买入标的股票。但考虑到已收取2.59美元权利金,其实际盈亏平衡点约为85.41美元:

88.00美元 − 2.59美元 = 85.41美元

相较3月27日午盘93.48美元的股价,该盈亏平衡点低约8.4%。在此过程中,投资者保留已获得的期权权利金收入。

市场观点认为,在当前估值水平下,部分价值投资者将Netflix视为具有吸引力的标的,而卖出虚值认沽期权被视为在设定更低潜在买入价同时获取短期收益的一种可选策略。