微软公司(Microsoft,纳斯达克代码:MSFT)在自由现金流预期上调及多家机构目标价支撑下,被部分市场观点认为当前估值存在一定折价空间。

截至报道时段,MSFT股价在盘中约报426.84美元,日内涨幅约2%。该价位高于近期低点,但仍低于2025年10月29日创下的六个月高点541.55美元。

自由现金流预估上调

此前有分析在1月30日发表于Barchart的文章中指出,尽管微软因资本支出增加导致自由现金流阶段性承压,但其长期自由现金流前景仍被看好。此后,分析师对公司未来收入的预期有所上调。

根据Seeking Alpha对53位分析师的统计,微软2027财年(截至2027年6月30日)平均收入预测为3788.6亿美元。在此基础上,有观点参考了微软过去12个月(TTM)的经营现金流率来推算未来经营现金流。

据Stock Analysis数据,微软过去12个月经营现金流为1605亿美元,收入为3305.4亿美元,对应经营现金流率约为52.53%。若将这一比例应用于2027财年的收入预测:

- 3788.6亿美元 × 52.53% ≈ 1990亿美元经营现金流

相关分析同时假设,微软资本支出将从过去12个月的830亿美元增加至1000亿美元,增幅约20.4%。在此情形下,自由现金流被估算为:

- 1990亿美元经营现金流 − 1000亿美元资本支出 ≈ 990亿美元自由现金流

上述测算显示,若该情形实现,微软未来自由现金流将较当前水平显著提升。Stock Analysis数据显示,微软过去12个月自由现金流约为774亿美元,上述预测值较其高出约28%。

估值推算与目标价对比

在自由现金流预测基础上,有观点采用2.50%的自由现金流收益率作为估值假设,即相当于给予公司约40倍自由现金流倍数(1 / 0.025 = 40)。据此推算:

- 990亿美元自由现金流 × 40 ≈ 3.96万亿美元市值

根据Yahoo! Finance数据,微软当前市值约为3.177万亿美元。若以3.96万亿美元为参考值,对应潜在上行空间约为24.6%:

- 3.96万亿美元 / 3.177万亿美元 ≈ 1.246

以此折算,MSFT理论股价约为每股531.84美元:

- 426.84美元 × 1.246 ≈ 531.84美元

这一估算值低于部分机构给出的目标价。Yahoo! Finance数据显示,57位分析师对微软的平均目标价为579.57美元;Barchart统计的分析师平均目标价为582.38美元;Anachart.com对28位分析师的调查显示,其平均目标价为604.35美元,均高于当前股价水平。

上述目标价和估值测算均基于现有预测和假设,并不构成股价一定达到相关水平的保证。

期权市场参与方式示例

在股价与部分目标价存在差距的背景下,有市场参与者关注通过期权工具设定更低入场价格的方式。

相关观点提到,投资者可考虑卖出一个月或更短期限的价外(OTM)看跌期权,以在股价回调时获得较低买入成本,同时收取期权费。其理由之一是,看跌期权在到期前最后一个月的时间价值衰减较快。

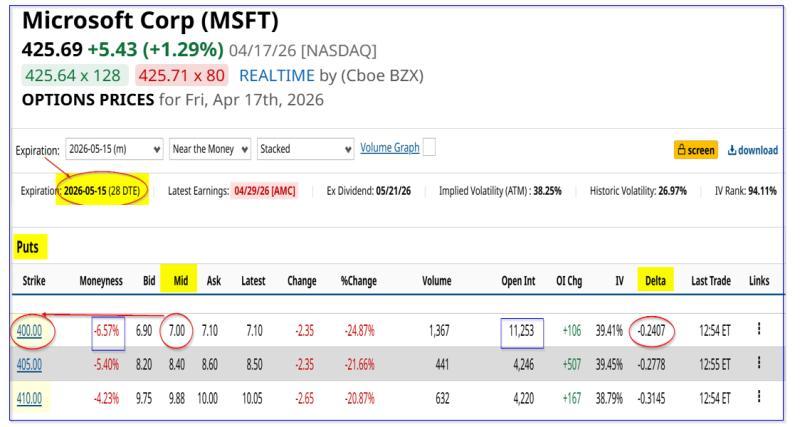

以5月15日到期、行权价为400美元的MSFT看跌期权为例(行权价较426.84美元的现价折让逾6%),该合约的买卖盘中点期权费约为7.00美元。按每份合约对应100股计算:

- 卖出1份该看跌期权,名义承担买入义务金额约为4万美元

- 可收取期权费约700美元

在以现金担保方式持有保证金的前提下,上述期权费对应的一个月收益率约为:

- 700美元 / 40000美元 ≈ 1.75%

相关数据还显示,该合约的Delta约为0.24,被解读为股价在到期时跌破400美元的概率不足25%。若到期时股价未跌至行权价,卖方保留全部期权费收入;若股价跌破行权价并被指派,实际持股成本约为:

- 400美元 − 7美元 = 393美元

相较于426.84美元的现价,该成本低约7.7%。

在此前基于自由现金流估算的目标价情形下,若未来股价升至531.84美元,按393美元成本计算的潜在涨幅约为35.3%:

- 531.84美元 / 393美元 ≈ 1.353

上述期权示例仅反映部分市场参与者当前在微软股票及其衍生品上的操作思路,相关收益率和价格均基于文中所述时点及假设条件,未来表现存在不确定性。