英特尔股价强势反弹 叙事在2026年明显逆转

在经历多年制造受挫、战略执行不力以及在人工智能(AI)竞赛中落后等问题后,英特尔公司(INTC)近期成为美股市场中备受关注的反转案例之一。此前,公司在与Nvidia(NVDA)、超威半导体(AMD)等AI相关芯片企业的竞争中节节败退,2023年被迫削减股息,并在2024年完全暂停派息,股价持续走低,市值蒸发数十亿美元。

进入2026年,市场对英特尔的看法出现明显变化。过去一年中,英特尔股价录得三位数涨幅,公司推出大规模成本削减计划、全面重组方案并调整管理层,同时加速推进代工业务扩张,提振了投资者信心。美国政府在去年入股近10%,进一步强化了英特尔在全球半导体供应链中的战略地位,被视为关键国家技术资产之一,为股价反弹增添支撑。

尽管如此,英特尔的复苏仍处于进行阶段。公司在资本市场重新赢得一定信任的同时,在半导体行业最重要的增长领域之一——服务器中央处理器(CPU)市场却持续丢失份额,成为当前转型故事中的主要掣肘。

服务器CPU份额下滑 AMD与Arm借AI需求扩张

瑞银最新研究显示,2026年第一季度,英特尔在服务器CPU市场的份额从一年前的64.4%降至54.9%。同期,AMD和Arm Holdings(ARM)在AI基础设施需求快速增长的背景下持续扩大存在感。

瑞银分析师团队指出,2026年第一季度服务器CPU总出货量环比增长约6%,同比增长19%,显著高于通常的季节性水平,主要受超大规模云服务商加大AI基础设施投入推动。然而,在这一整体高增长环境下,英特尔并未同步受益。

报告显示,英特尔服务器CPU市场份额环比下滑约3.7个百分点至54.9%,较上年同期大幅回落。同期,AMD份额从24.1%升至27.4%,Arm Holdings则从11.5%跃升至17.7%。

在x86服务器CPU收入份额方面,英特尔占比进一步下降4.9个百分点至53.8%,而AMD则升至46.2%。出货量层面,英特尔服务器CPU出货环比下降1%,AMD则实现15%的环比增长。

瑞银认为,基于Arm架构的处理器凭借能效优势,正获得超大规模云服务商更多采用;AMD则依托较高核心数量和多线程能力,在复杂AI工作负载中受到青睐。该机构同时指出,英特尔即将推出的Coral Rapids服务器平台有望提升其未来在该市场的竞争力,且随着更多AI工作负载向本地PC迁移,英特尔客户端处理器需求可能获得支撑。

业务布局延伸至代工与AI 数据中心成关键战场

英特尔成立于1968年,总部位于美国圣克拉拉,长期被视为全球半导体行业的重要参与者。除为个人电脑和企业系统提供处理器外,公司近年来业务布局已明显超出传统PC领域。

目前,英特尔业务涵盖客户端计算、AI与数据中心芯片、网络与边缘基础设施,以及快速扩张的半导体制造业务——英特尔代工服务(Intel Foundry Services,IFS),该部门目标是与全球主要晶圆代工厂直接竞争。随着AI和高性能计算重塑技术格局,英特尔正尝试在芯片设计与制造两端同时发力。

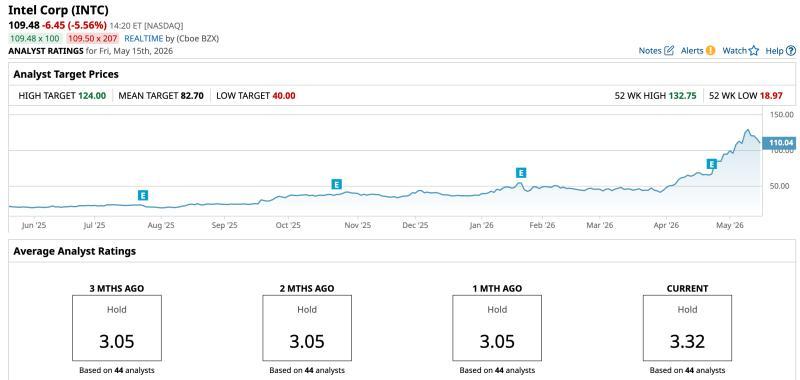

在经历一段时间的业绩与股价承压后,围绕英特尔AI战略、制造路线图及整体转型举措的预期有所改善,推动市场情绪明显回暖。公司市值目前约为5826.7亿美元,过去一年股价上涨408.24%,远高于同期标普500指数($SPX)25.89%的涨幅。

2026年以来,股价表现进一步走强,年初至今涨幅达196.82%,显著跑赢同期大盘8.81%的涨幅。5月11日,英特尔股价创下52周新高132.75美元。此后股价回落约21%,市场普遍认为,投资者正在消化瑞银关于服务器CPU份额下滑及竞争加剧的最新观点。

第一季度业绩超预期 转型成效初步显现

英特尔近期公布的财务数据为其转型进展提供了更多支撑。4月23日,公司发布2026财年第一季度业绩,收入、毛利率和每股收益均超过管理层此前指引上限,连续第六个季度超出内部预期。财报公布后,英特尔股价在次一交易日上涨23.6%。

报告期内,英特尔非GAAP口径收入为135.8亿美元,同比增长7%,高于市场普遍预期的123.9亿美元。盈利能力改善更为显著,非GAAP每股收益为0.29美元,远超分析师预估的0.01美元。公司将这一表现归因于积极的成本控制以及高毛利产品占比提升。

在GAAP口径下,英特尔当季净亏损37亿美元,主要源于一次性商誉减值及持续的重组费用。尽管如此,多项核心业务指标出现改善,尤其是数据中心相关业务开始受益于AI相关CPU需求增长,该板块收入同比增长22%,至51亿美元。

客户端计算集团(CCG)——即PC处理器业务——当季收入为77亿美元,同比增长1%。英特尔代工业务继续受到关注,收入同比增长16%,达到54亿美元,反映出内部及外部客户对其制造能力的兴趣上升。

代工部门运营表现亦有所改善。该部门运营亏损收窄至24亿美元,环比改善7200万美元。公司称,Intel 4、Intel 3及Intel 18A工艺良率提升带动毛利率改善,但部分成效被Intel 14A技术投入增加所抵消。英特尔表示,相关投入用于支持内部团队及潜在外部客户对该技术的持续评估。

展望第二季度,英特尔给出的收入指引区间为138亿至148亿美元,高于此前市场预期。公司预计非GAAP毛利率约为39%,在继续承担制造基地建设成本的同时,推进面向AI及消费市场的下一代芯片量产。

华尔街态度偏谨慎 估值已高于平均目标价

在股价大幅反弹和业绩超预期的背景下,分析师对英特尔的长期前景仍保持相对谨慎。5月14日,受瑞银下调预期影响,英特尔股价下跌约3.6%。瑞银分析师Timothy Arcuri领衔的团队在报告中强调,尽管服务器CPU整体需求强劲,英特尔在该细分市场的份额仍在被AMD和Arm侵蚀。

瑞银指出,英特尔通过重组、成本削减和代工扩张在一定程度上改善了基本面,但在AI数据中心这一被视为下一阶段增长核心的市场中,竞争对手正持续取得进展。

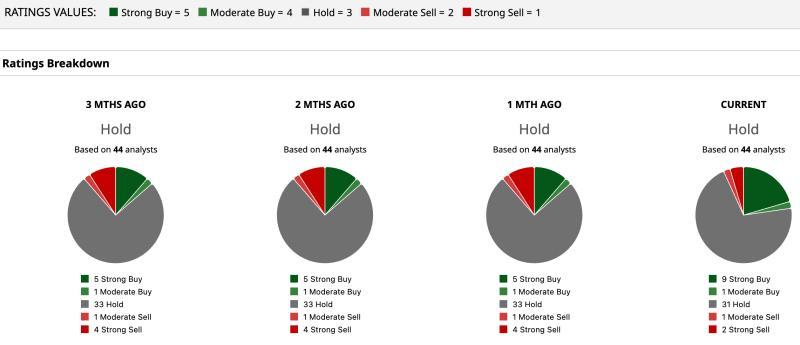

从整体评级看,英特尔当前的市场共识为“持有”。在覆盖该公司的44位分析师中,9位给予“强烈买入”评级,1位给予“适度买入”评级,31位建议“持有”,1位评级为“适度卖出”,2位维持“强烈卖出”观点。

股价方面,英特尔目前交易价格已显著高于分析师平均目标价82.70美元。华尔街给出的最高目标价为124美元,按该目标价计算,较当前股价仍有约13.3%的上行空间。市场普遍认为,英特尔在股价层面的强劲表现与其在服务器CPU领域的份额压力之间,构成了当前投资者需要权衡的主要矛盾之一。