苹果公司(Apple Inc.,纳斯达克代码:AAPL)在4月底财报发布前出现大额看跌期权成交,引发市场关注。尽管股价近期持续走高,一些投资者似乎押注短期回调,而多家机构分析师给出的目标价则普遍高于当前水平。

股价表现与估值测算

截至报道时段,AAPL午间交易价格为272.83美元,日内涨幅接近1%。与3月30日触及的近期低点246.63美元相比,股价已反弹逾10%。

此前有研究基于未来12个月预测自由现金流(FCF)对苹果进行估值,测算结果显示,AAPL合理价值约为每股324.50美元。这一水平较当时股价高出约19%。

估值测算在很大程度上取决于即将于4月30日公布的财报表现。市场普遍预期,截至9月30日的本财年,苹果营收为4664.4亿美元;下一财年营收预计为5004亿美元。由此推算,未来12个月(NTM)营收约为4834.2亿美元,高于4月初相关测算时所采用的数据。

根据Stock Analysis数据,苹果在2026财年第一季度(截至2025年12月31日)产生自由现金流515.5亿美元,自由现金流利润率为35.86%。过去12个月(TTM)自由现金流利润率为28.31%。

在此基础上,若假设未来12个月自由现金流利润率为30%,则对应自由现金流约为1450亿美元:

- 0.30 × 4834.2亿美元 NTM收入 ≈ 1450亿美元 NTM自由现金流。

在这一假设下,若采用40倍自由现金流倍数(对应2.5%的自由现金流收益率),苹果整体估值约为5.8万亿美元,高于目前约4万亿美元的市值约1.8万亿美元,对应股价较272.83美元水平有约45%的上行空间,理论价格约为395.60美元/股:

- 1.45 × 272.83美元 ≈ 395.60美元/股。

即便采用较低的33.33倍自由现金流倍数(对应3.0%的自由现金流收益率),估值约为4.833万亿美元,较当前市值仍有约20.8%的空间,对应股价约329.58美元:

- 1.208 × 272.83美元 ≈ 329.58美元/股。

上述测算显示,在相关假设下,尽管股价近期已明显反弹,AAPL仍被部分研究视为估值偏低。

分析师目标价普遍高于现价

机构分析师的公开目标价也反映出类似判断。根据Yahoo! Finance数据,47位分析师给出的AAPL平均目标价为297.46美元,高于此前4月初相关研究中引用的295.32美元目标价。

AnaChart.com统计的28位近期覆盖AAPL的分析师,平均目标价为294.50美元,同样高于当前股价水平。

看跌期权成交量异常放大

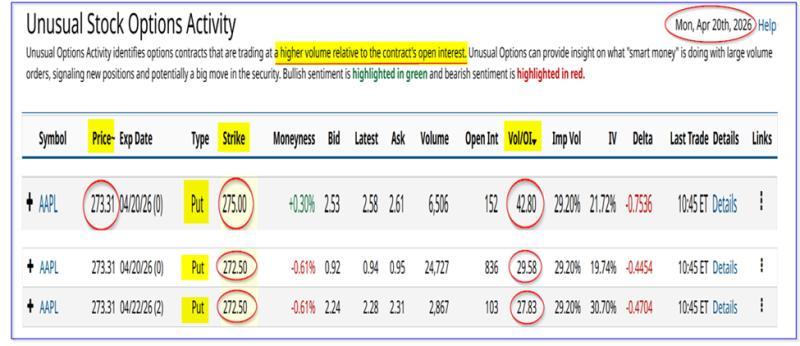

与分析师整体偏乐观的目标价形成对比的是,期权市场上看跌合约的异常活跃。Barchart当日异常股票期权交易报告显示,AAPL出现三笔规模突出的看跌期权交易,其成交量为此前未平仓合约数量的27倍至42倍,涉及的执行价涵盖平值(ATM)及虚值(OTM)区间。

报告指出,这类交易结构显示,相关投资者押注AAPL股价在短期内可能下行,或对即将公布的财报结果持谨慎态度。

与此同时,卖出看跌期权的一方则可通过收取权利金获得短期收入,并在标的股价回落时以更低的实际成本价买入股票。

以当日到期、执行价275.00美元的看跌期权为例,其权利金约为2.58美元。若投资者卖出该合约,其理论盈亏平衡点为272.42美元(275.00 - 2.58),略低于当日AAPL现价。

此外,当日及两日后到期、执行价272.50美元的看跌期权权利金分别约为0.94美元和2.28美元,对应的若被指派时的盈亏平衡点和名义收益率为:

- 当日到期合约:272.50 - 0.94 = 271.56美元,名义收益率约0.345%(0.94 / 272.50);

- 两日后到期合约:272.50 - 2.28 = 270.33美元,较当日股价低约1%,名义收益率约0.8367%(2.28 / 272.50)。

相关测算显示,在当前估值假设和分析师目标价背景下,部分市场参与者通过卖出短期看跌期权的方式,在获取权利金收入的同时,锁定了潜在的较低买入成本。与此同时,看跌期权成交量的放大也反映出,在财报公布前,市场对AAPL短期走势存在分歧。