达美乐披萨估值区间上调

市场资料显示,达美乐披萨(Domino’s Pizza,代码:DPZ)在近期财报公布及股息上调后,仍被部分机构视为估值偏低。

据此前公开文章披露,在公司于2月23日发布财报并将股息上调14.3%后,有观点认为,DPZ的合理股价区间在425美元至475美元之间。该区间基于两种估值方法:

- 按股息收益率测算:以2025年每股股息(DPS)7.96美元、平均股息收益率1.67%计算,对应估值约为476.67美元,较当时股价存在约20%的上行空间。

- 按自由现金流测算:以2025年13.6%的自由现金流利润率(数据来源为Stock Analysis)及未来12个月收入预测53.9亿美元计算,对应未来12个月自由现金流约为7.33亿美元。若按5.0%的自由现金流收益率折算,公司估值约为146.6亿美元,高于当时133.5亿美元市值约10%。折算股价目标约为436.70美元。

在此基础上,相关分析将DPZ更新后的目标价区间定在437美元至477美元,对应约10%至20%的潜在上行空间。

公开信息还显示,部分机构分析师给出的目标价与上述区间接近。雅虎财经数据显示,34位分析师的平均目标价为478.58美元;AnaChart对24位分析师的调查结果显示,平均目标价为463.60美元。

股价走势及财报影响

截至最新报价,DPZ股价为397.00美元,高于2月17日相关分析发布时的374.48美元。

在2月23日盘前财报公布后,DPZ股价一度上行,当日盘中最高触及400.36美元,次日收盘价达到414.20美元,为本轮上涨阶段高点。此后股价有所回落至当前水平。

在上述估值区间与股价表现背景下,部分投资者围绕DPZ开展了卖出看跌期权及买入长期价内看涨期权的组合操作。

卖出价外看跌期权策略表现

2月17日,有市场观点提出卖出3月20日到期、行权价为350美元的DPZ价外(OTM)看跌期权。当时标的股价为374.48美元,该行权价较现价折让约6%。

据当时数据,该合约期权费为7.70美元,以行权价350美元计,对应31天期限的收益率约为2.20%。

最新市场报价显示,该合约价格已回落至1.23美元,表明在标的股价上涨及时间价值衰减影响下,该卖出看跌期权策略在过去一个月录得正回报。相关观点认为,投资者可以选择持有至到期让期权归零,或通过“买入平仓”锁定收益后,重新建立新的卖出看跌期权头寸。

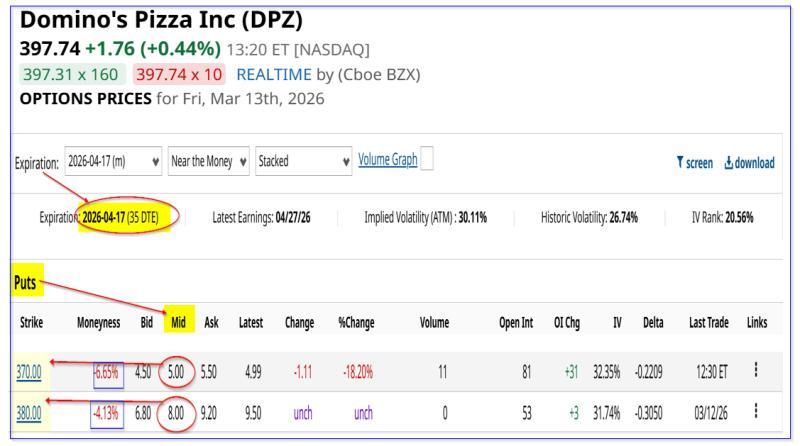

在当前价格水平下,市场上其他到期日和行权价的DPZ看跌期权也被用于类似策略。例如,2026年4月17日到期、行权价为370美元和380美元的看跌期权,最新报价分别为5.00美元和8.00美元。以行权价计算,对应收益率约为:

- 行权价370美元、期权费5.00美元:收益率约1.43%;

- 行权价380美元、期权费8.00美元:收益率约2.10%。

两者平均收益率约为1.765%,平均价外幅度约为5.39%。

长期期价内看涨期权表现

除卖出看跌期权外,部分投资者还采用买入长期价内(ITM)看涨期权的方式参与DPZ股价波动,并尝试以卖出看跌期权获得的权利金对冲部分成本。

2月17日,有观点建议买入行权价为350美元、到期日为9月18日的价内看涨期权,并以同期卖出看跌期权的收入作为资金来源之一。

当时该看涨期权价格为51.10美元。最新报价显示,该合约价格已升至68.40美元,约一个月内涨幅为33.9%。同期标的股价由374.48美元升至397.00美元,涨幅约为6%。

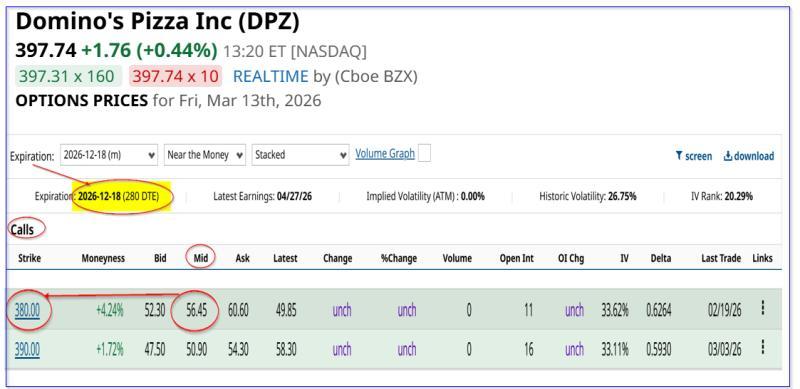

在此基础上,有观点认为,对于风险承受能力相对较低、希望通过期权参与标的股价波动的投资者,可以考虑类似的长期价内看涨期权策略。例如,行权价为380美元、到期日为2026年12月18日(约280天后)的看涨期权,中间价约为56.45美元。

相关测算显示,若投资者在未来约9个月内持续卖出DPZ看跌期权,并假设每月平均可获得5.00至8.00美元的权利金,则9个月累计期权收入约为58.50美元(以6.50美元/月测算),与上述看涨期权成本56.45美元大致相当:

- 9个月累计卖出看跌期权收入:约58.50美元

- 380美元行权价看涨期权成本:约56.45美元

相关观点指出,未来能否持续获得上述水平的期权费并无保证,但通过多次卖出看跌期权累积的权利金,有可能在一定程度上对冲或覆盖长期价内看涨期权的成本,从而以较低净成本获得参与标的股价上涨的杠杆敞口。

估值与策略的综合观察

综合上述估值区间、分析师目标价及近期股价表现,相关市场观点认为,DPZ当前股价相较其估值测算结果仍存在一定差距。在此背景下,卖出价外看跌期权与买入长期价内看涨期权的组合策略,近期在DPZ标的上取得了正向表现,并被部分价值导向投资者用于参与该股价格波动。