达美乐披萨公司(Domino’s Pizza, 代码:DPZ)在公布第一季度业绩后股价走弱,但多家机构基于自由现金流表现和未来收入预期认为,该股当前估值可能偏低,并相应上调目标价。

截至5月21日(周四)收盘,达美乐披萨报316.47美元,较4月6日触及的近期高点380.77美元回落16.88%。与5月15日的阶段低点302.29美元相比,股价有所反弹。市场关注此次回调是否已超出基本面变化所能解释的范围。

收入与自由现金流保持较高水平

公司第一季度实现收入同比增长3.5%。其中,美国同店销售增长0.9%,国际同店销售则下降0.9%。分析认为,海外市场同店销售下滑可能是财报后股价承压的一个因素。

在现金流方面,达美乐披萨当季自由现金流为1.47亿美元,同比下降10.6%。按收入口径计算,自由现金流利润率为12.77%。

根据Stock Analysis数据,截至第一季度的过去12个月(TTM),公司自由现金流利润率为13.14%,高于一年前的12.11%,略低于上一季度TTM的13.59%。在分析师上调收入预测的背景下,有观点认为,公司未来自由现金流利润率有望维持在约13%的水平。

基于自由现金流的估值测算

Yahoo! Finance对28位分析师的调查显示,达美乐披萨今年收入预期为52.2亿美元,高于2025年49.4亿美元的预测值,增幅为5.7%。2027年收入预测为54亿美元。

据此测算,未来12个月(NTM)平均收入预测约为53.1亿美元。若以13.14%的自由现金流利润率推算,对应自由现金流约为6.98亿美元,折算约7亿美元。

在此基础上,部分估值模型假设市场给予20倍自由现金流倍数(对应5%的自由现金流收益率),推算公司合理市值约为140亿美元。

与Yahoo! Finance披露的当前约105.26亿美元市值相比,上述估值高出约33%。按这一幅度折算,股价理论目标价约为420.91美元(316.47美元×1.33)。

为提高假设的保守性,部分测算将估值倍数下调至18.18倍(对应5.50%的自由现金流收益率)。在7亿美元自由现金流假设下,对应市值约为127.26亿美元,较当前市值高出20.9%。据此推算,股价目标价约为382.61美元(316.47美元×1.209)。

由此形成的目标价区间约为383美元至421美元,中点约为402美元,较5月21日收盘价高出约27%。

机构目标价普遍高于现价

多家机构给出的目标价与上述区间接近。Yahoo! Finance数据显示,32位分析师对达美乐披萨的平均目标价为406.10美元;Barchart统计的平均目标价为407.59美元;AnaChart调查显示的平均目标价为456.48美元。

相关测算认为,在当前股价水平下,达美乐披萨股票相对于基于自由现金流的估值模型存在一定折价。但相关观点同时指出,这并不意味着股价不会继续下行或在现有区间盘整。

期权市场中的保守参与方式

在操作层面,有市场参与者选择通过卖出价外看跌期权的方式参与该股,以期在设定较低买入价的同时获取权利金收入。

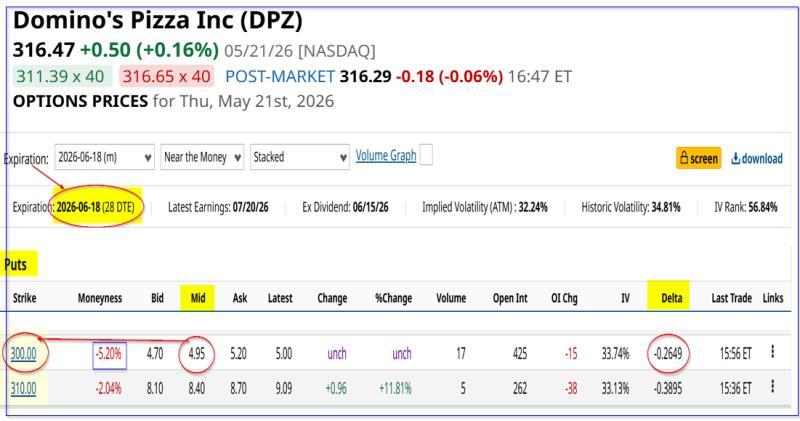

以6月18日到期、行权价300美元的看跌期权为例,其市场中间价约为4.95美元。该行权价较5月21日收盘价折价约5%,属于价外期权。

卖出该合约的一方可即时获得约4.95美元/股的期权费,按300美元行权价计算,名义收益率约为1.65%。若投资者在券商账户中持有或预留3万美元现金或等额购买力,可卖出开仓1份合约(对应100股标的),即时获得约495美元权利金。

若至6月18日到期时股价跌至300美元并被指派买入,投资者的实际持股成本为295.05美元(300美元行权价减去4.95美元权利金),较316.47美元收盘价低约6.77%。相关观点认为,这一方式在设定更低买入成本的同时,可在等待期间获得一定现金流。

上述策略被部分市场参与者视为在当前估值水平下参与达美乐披萨股票的一种相对保守工具。