Strategy再度加仓比特币

Strategy(纳斯达克代码:MSTR)近日披露,公司新增购入24,869枚比特币(BTCUSD),平均买入价格为80,985美元。自上周五以来,比特币价格有所回落,但从披露情况看,这一短期波动对执行董事长迈克尔·塞勒(Michael Saylor)的整体布局影响有限。

截至最新披露,Strategy共持有843,738枚比特币,整体平均买入成本约为75,700美元。

通过股权与优先股融资扩表

此次增持主要依靠资本市场融资完成。Strategy通过发行9.0% A系列永久优先股(代码:STRC)筹集资金19.5亿美元,同时通过出售430,344股A类普通股获得约8,370万美元。

市场观点认为,Strategy的商业模式在很大程度上类似于一只高度杠杆、以单一资产为核心的封闭式基金,其股价表现与比特币价格高度相关,并叠加融资与杠杆因素。

杠杆结构加大长期持股不确定性

在比特币价格自2026年1月低点出现回升迹象之际,部分投资者开始重新评估,是通过持有Strategy股票间接参与,还是直接持有比特币本身。

相关观点指出,投资Strategy的逻辑在于通过公司层面的杠杆放大比特币多头收益,这在牛市阶段具有吸引力。但从长期持有角度看,围绕该模式的不确定性正在增加。

报道显示,Strategy当前的资本结构中,优先股约10%的收益率在名义上颇具吸引力,但其可持续性取决于市场对MSTR的整体定价与接受度。一旦华尔街情绪转弱,普通股股东需同时承担优先股股息、2032年到期可转换债券以及持续股权稀释等多重压力。

迈克尔·塞勒此前因依赖“融资—买币—再融资”的循环模式而受到市场质疑。他曾表示,公司计划通过再融资方式管理债务风险,并坚持“将永远在每个季度持续购买比特币”。随着公司资产规模不断扩大,相关风险敞口也同步放大。

在上述背景下,有观点认为,持有MSTR股票相较直接持有比特币,并未体现出明显、可持续的超额回报,而投资者却需额外承担公司层面的融资与稀释风险。

公司定位与股价表现

根据公司介绍,Strategy定位为“比特币金库”公司,为投资者提供美国及国际市场的多元化敞口,并提供商业智能解决方案。公司还开发人工智能驱动的企业分析软件,产品包括Strategy Mosaic和Strategy One。该公司成立于1989年,并于2025年由MicroStrategy更名为Strategy。

过去一年,MSTR股价下跌约60%,同期比特币跌幅约为28%。这一差异被视为杠杆效应在下行周期中的体现:在比特币价格回调阶段,直接持有比特币的投资者表现优于持有MSTR股票的投资者。

部分市场观点认为,若未来某一阶段MSTR股价出现大幅上涨,其回报可能显著高于比特币本身,但现有股东已在下行周期中体验到较大的波动与回撤。在缺乏有效对冲的情况下,MSTR作为投资标的的吸引力被认为不及以往。

一季度业绩未达预期

Strategy于5月5日公布2026财年第一季度业绩。财报显示,当季营收为1.243亿美元,同比增幅接近12%,但低于市场普遍预期。按美国通用会计准则(GAAP)计算,公司当季每股亏损为38.25美元,远逊于分析师共识预期。

截至季度末,公司持有比特币数量为818,334枚,较年初增长22%。公司披露,年初至今比特币投资实现收益率约9.4%。此外,Strategy年内已累计通过资本市场筹集资金116.8亿美元,用于支持其以比特币为核心的业务战略及日常运营。

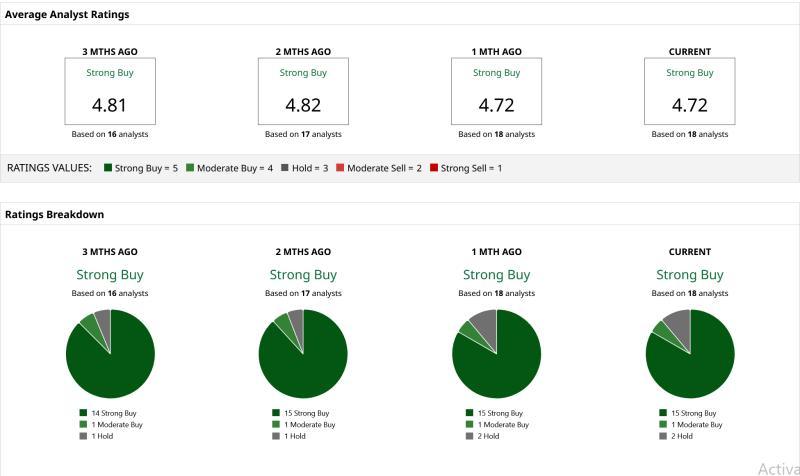

华尔街分析师维持“强烈买入”共识

在财报发布后,部分机构上调了对MSTR的目标价。TD Cowen分析师Lance Vitanza将MSTR目标价由385美元上调至395美元,并维持“买入”评级。5月7日,Canaccord Genuity亦将目标价从185美元上调至224美元,同样维持“买入”观点。

目前,Strategy获得18位华尔街分析师覆盖,综合评级为“强烈买入”。根据统计,MSTR的平均目标价为370.56美元,较当前股价对应的潜在上涨空间约为123%。最高目标价为645美元,对应潜在涨幅约289%。

在比特币价格波动与公司持续加杠杆的背景下,围绕“直接持有比特币”与“通过MSTR间接持有”的取舍,仍是市场讨论的焦点之一。