在近期银市交易中,部分市场参与者指出,银价走势已明显偏离以往常态。一位投资顾问在评论中称,若仅从期货合约SIH26的表现来看,当前行情难以被视为“正常”。其理由包括:银租赁利率及伦敦金库相关情况显示,实物银价格与官方纸面现货报价之间出现显著脱钩。

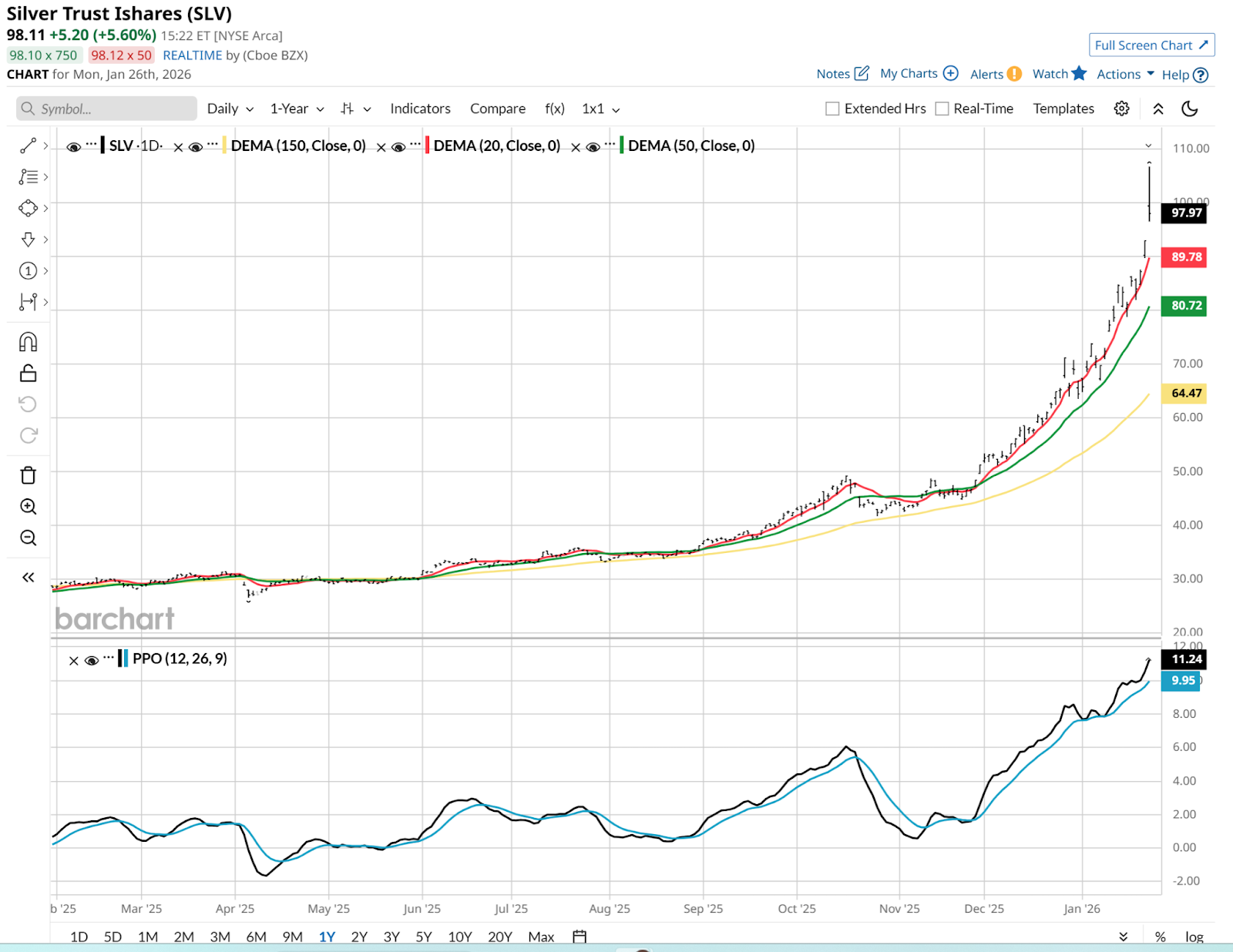

据该观点,目前实物银在部分交易中较官方纸面现货价出现约50%至80%的溢价。进入2026年初,银价被指已突破1980年创下的53.40美元/盎司纪录,并在盘中不断刷新高点,价格一度被描述为向80美元、90美元、甚至100美元水平攀升。

这名市场人士认为,当前行情并非单纯由短期投机或囤积行为推动,而是“结构性的实物银紧缩”与“人工智能相关工业需求”叠加所致。不过,上述说法未附带进一步数据支撑。

与1980年行情的对比

在回顾历史时,该评论将当前市场与1980年银价飙升时期进行对比。其指出,当年亨特兄弟试图大规模囤积白银,引发交易所采取限制措施,最终在新增供应进入市场后,相关多头头寸被迫瓦解。

这名投资顾问认为,2026年的情形有所不同。他表示,此轮行情中“遭受重创”的更多是做空方,而非类似1980年那样的集中多头囤积者,但并未就此提供更详细的市场结构分析。

个人银市交易策略

在具体操作上,该投资顾问将近期银价的抛物线式上涨比作“带电导线”,认为其蕴含巨大能量,同时也伴随较高风险。他自称以风险管理为核心,选择通过交易iShares银信托ETF(SLV)参与银市波动。

据其披露,他此前曾间歇性持有并交易SLV,但目前已清空现有持仓,仅保留部分远期价外的看跌和看涨期权。这些期权被描述为“价格并不便宜”,但在其看来,考虑到近期走势,银价既可能重新触及近期高点,也可能回落至约一个月前的水平,跌幅或达约50%。

他表示,正是基于这种双向大幅波动的可能性,选择继续持有少量期权头寸,将其视为此前较大、带有保护区间头寸的“尾声”部分。

风险提示与市场观察点

针对仍关注银市的投资者,该评论提出数点看法。首先,其强调应避免在价格急涨阶段“恐慌性追涨”,并称在当前价位买入,可能在无形中为更大资金提供退出所需的流动性。

他透露,其个人持有的看跌期权执行价区间约在90至75美元之间,剩余期限约为2至3周。其表示之所以继续持有,主要是因为此前核心头寸已有盈利,愿意以较小比例资金承担额外风险。

其次,他提到金银比率近期已从约100:1快速回落至接近50:1,并称历史上当该比率处于极端水平时,往往伴随剧烈反向波动。但他同时指出,未来走势仍存在不确定性,其中一项变数是COMEX是否会提高保证金要求,从而对持仓方形成压力。

他认为,对于投资者而言,被动应对保证金调整等强制性因素,是在风险管理中希望尽量避免的情形。

作者背景说明

公开信息显示,Rob Isbitts自称为“半退休”的受托投资顾问及基金经理,其投资研究发表于ETFYourself.com网站。其还提到,若投资者希望复制其投资组合,可通过其参与的新应用PiTrade进行关注。上述内容均为其个人表述。