iShares iBoxx美元投资级企业债券ETF(代码:LQD)上周五出现一笔大额期权交易,引发市场对美国10年期国债收益率波动前景的关注。

LQD跟踪的基准为Market iBoxx美元流动性投资级指数,主要持仓包括摩根大通(JPM)、高盛(GS)、美国银行(BAC)等大型华尔街银行发行的债券,以及AT&T(T)、Verizon(VZ)等电信蓝筹股相关债券和甲骨文(ORCL)、联合健康集团(UNH)等大型企业发行的债券。该ETF为投资者提供一篮子高质量美元计价企业债的投资渠道。

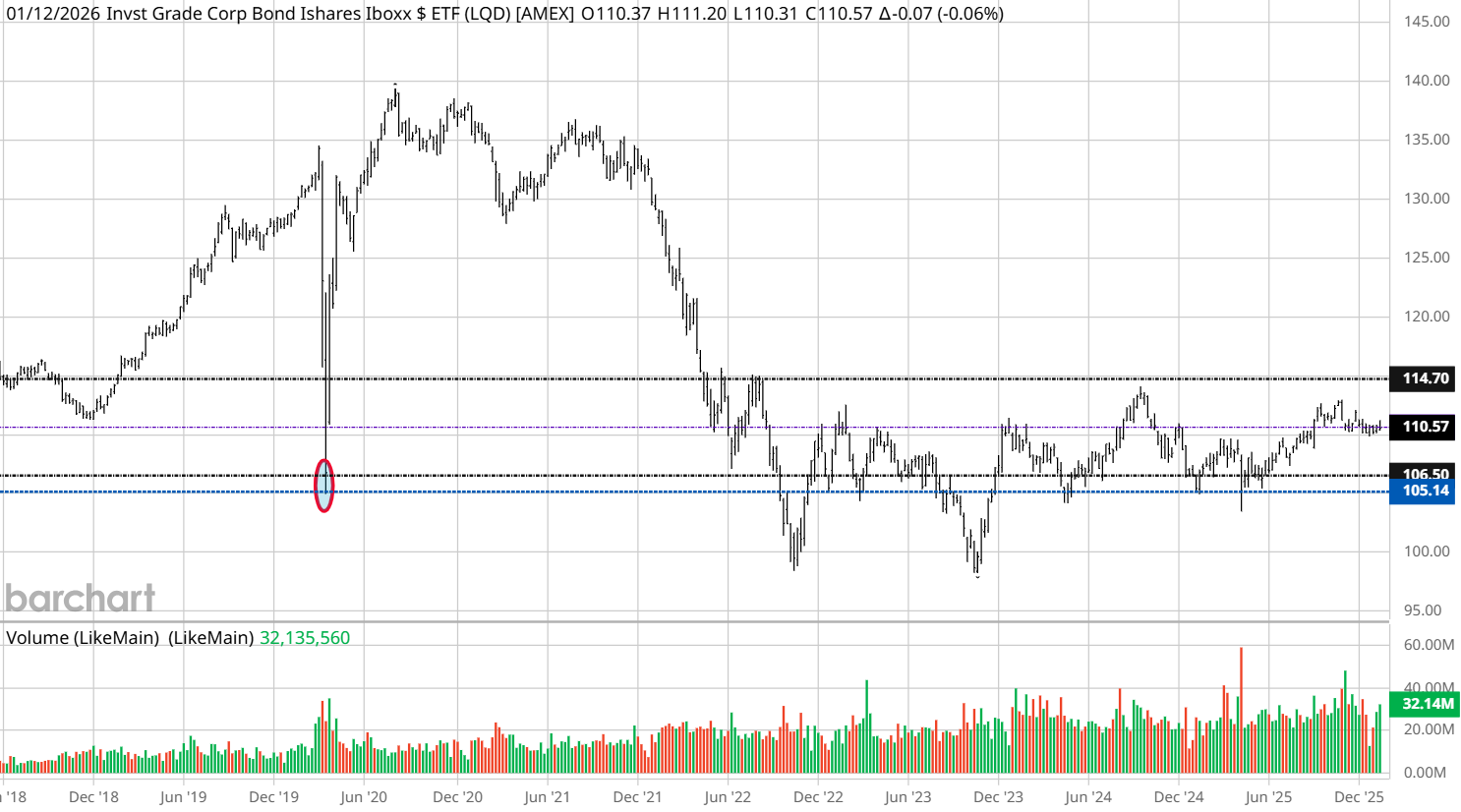

据交易记录显示,上周五有一名资金实力较强的交易者在LQD上建仓一笔跨式期权组合:买入执行价为110美元、到期日为2026年6月18日的看涨期权和看跌期权,各6500份合约。该交易者为此合计支付4.07美元的权利金,总支出约264.5万美元。

跨式期权策略通常被视为对价格波动本身的押注,而非对单一方向的判断。上述交易意味着,该投资者需要LQD价格在到期前出现较大幅度变动,才能覆盖权利金成本并实现盈利。以本次成交价格测算,其关注的关键水平大致为:LQD在2026年6月18日前上破约114.07美元,或下破约105.93美元。

报道指出,历史走势显示,LQD价格与美国10年期国债收益率通常呈反向关系。因此,这笔跨式期权交易除在价格区间上具有参考意义外,也被视为对未来收益率曲线波动的一种表达方式。LQD在过去两年大部分时间内维持区间震荡,自2022年8月以来未出现类似幅度的波动。

在2022年8月至10月期间,美国10年期国债收益率曾从约2.60%升至约3.13%,同期LQD价格出现约16点的方向性波动。报道据此推断,上周五建仓的这名交易者可能在押注,从现在至2026年6月期间,收益率曲线将出现约0.50个百分点的波动,并通过企业债ETF期权来体现这一判断。

从波动率定价看,选择通过LQD期权实施该策略的时点也颇受关注。当前LQD的历史波动率约为4.50%,隐含波动率约为6.26%,处于相对低位。相关数据显示,其隐含波动率排名约为9.70%,隐含波动率百分位约为16%。在这种环境下,期权权利金整体水平较低,被视为有利于构建买入双向权利金的策略,即押注标的价格未来出现更大波动或隐含波动率上升。

上述观点由Barchart高级市场策略师、《Market on Close》节目主持人John Rowland(CMT)提出。