加密市场情绪企稳 为Coinbase股价提供背景

2025年底,加密货币市场出现明显降温。散户与机构投资者削减持仓,比特币(BTCUSD)和以太坊(ETHUSD)相关交易所交易基金(ETF)在12月录得资金流出,资金转向股票市场,推动股市资金流入创下纪录。

摩根大通(JPMorgan)指出,进入2026年初后,ETF资金流向和期货持仓已出现触底迹象,市场卖压有所缓解。在此期间,一个被视为更友好的加密货币政策环境开始形成,尽管新一届政府上任时间尚短,但监管与政策氛围被认为正趋于支持该领域发展。

上述变化构成了Coinbase Global Inc.(纳斯达克代码:COIN)近期股价表现的宏观背景。该股目前较7月高点回落约45%,反映出第四季度以来加密资产整体回调的影响。

股价大幅回调之际 推进“全能交易所”布局

Coinbase成立于2012年,目前市值约649亿美元,是全球规模较大的加密货币交易平台之一,服务对象涵盖散户及机构投资者。除撮合交易外,公司通过全球牌照布局、并购以及稳定币支付、加密卡和订阅服务等产品,持续扩展业务边界,将自身定位为数字金融演进的重要参与方。

在股价自7月高点444.64美元回落近45%的同时,公司在产品和业务线方面持续推进。2025年12月17日,Coinbase在一场产品发布会上披露,将在现有加密交易基础上新增股票和ETF交易,并计划推出预测市场,目标是向“全能交易所”方向演进,将更多资产类别纳入同一平台。

Coinbase股价走势与加密货币周期高度相关。此前,受比特币反弹及监管环境改善带动,COIN股价在7月创下阶段高位。此后,随着加密资产普遍回调,该股过去六个月跌幅约37%,近一个月跌幅接近9%。

近期,股价表现有所企稳。报道显示,COIN当日股价再度走高,部分受到分析师上调预期的提振。成交量回升,被视为市场兴趣回暖的早期信号之一。

从技术指标看,12月时14日相对强弱指数(RSI)一度接近超卖区,目前已回升至约45,显示抛压有所缓和。MACD指标方面,此前MACD线跌破信号线,反映市场情绪偏谨慎;近期两线差距收窄,MACD线开始向上靠近并试图突破信号线,暗示趋势可能处于转折阶段。不过,MACD柱状图仍为负值,显示下行动能虽有减弱,但趋势反转尚未得到技术上的充分确认。

估值方面,Coinbase当前前瞻市盈率约为41倍,低于其过去五年中位水平。有观点认为,这一估值水平为希望在折价区间布局该股的价值型投资者提供了机会。

第三季度业绩超预期 收入与盈利双双大幅增长

Coinbase于2025年10月30日公布的第三季度财报显示,散户及机构交易活动均有所回升。期内公司总收入达18.7亿美元,较上年同期的12.1亿美元大幅增长,并环比增长25%,高于市场普遍预期。

其中,交易收入为10亿美元,环比增长37%,主要反映交易量上升及市场情绪改善。订阅及服务收入同样保持增长,环比提升14%至7.47亿美元,体现出公司在交易手续费之外推动收入多元化的进展。

盈利能力随收入扩张同步改善。第三季度调整后净利润同比增长151%至4.21亿美元;调整后息税折旧摊销前利润(EBITDA)同比增长78%,达到8.01亿美元。调整后每股收益(EPS)为1.44美元,较上年同期翻倍,且较分析师一致预期高出近40%,显示在交易量回升背景下,经营杠杆效应正在恢复。

资产负债表方面,截至2025年第三季度末,Coinbase报告流动资金119亿美元,其中包括当年8月发行的30亿美元可转换债券所带来的资金。公司长期债务为72亿美元,但充裕的现金头寸为其在投资、并购及业务扩张方面提供了较大灵活性。

若将26亿美元的投资性加密资产及10亿美元的抵押资产计入,公司可动用流动资金总额约为155亿美元,为其在波动环境中提供了额外缓冲。

公司还提到两项宏观层面的积极因素正在显现:一是美国监管环境被认为正朝更为支持加密行业的方向发展;二是对衍生品交易所Deribit的收购有望提升机构参与度。管理层在财报沟通中表示,随着监管逐步明朗,加密基础设施有望在全球经济活动中发挥更大作用,Coinbase在其中处于较为有利的位置。

管理层指引与市场预期

展望后续季度,Coinbase管理层预计,订阅及服务收入将在7.1亿至7.9亿美元区间,主要受USDC(当前市值处于历史高位)规模扩张及Coinbase One订阅用户增长带动,部分影响则来自预期中的降息环境。

公司预计,交易费用将在净收入中处于中高区间;技术、开发及行政费用预计在9.25亿至9.75亿美元之间,反映招聘及并购相关支出;销售和市场营销费用预计环比上升,区间为2.15亿至3.15亿美元,显示公司仍在持续投入以支持业务增长。

根据分析师一致预期,Coinbase第四季度调整后每股收益约为0.83美元,同比预计下降约75%。2025财年调整后每股收益预计同比下降39%至4.64美元,2026财年则预计同比增长25%至5.82美元。

美国银行上调评级 华尔街整体态度偏正面

在业务结构调整与产品线扩展背景下,美国银行近期将Coinbase评级由此前水平上调至“买入”,并给予340美元目标价。该行指出,Coinbase正从单一加密货币交易平台向“全能交易所”转型,计划在同一平台整合加密货币、股票、ETF、期货、支付及预测市场等多类产品。

美国银行认为,近期产品发布及新期货品种上线,体现了公司在多元化收入来源和提升用户黏性方面的明确举措。该行还提到,Base项目及资产代币化等中长期规划具有潜在价值,或为公司未来业务开辟新的增长路径。

在股价较7月高点回落近半、市场空头兴趣上升的背景下,美国银行仍维持340美元目标价,对应较当前股价约39%的上行空间。该行表示,Coinbase在更广泛平台变现方面仍处于早期阶段,是美国监管框架下合规程度较高、品牌认知度较强的加密本土公司之一。

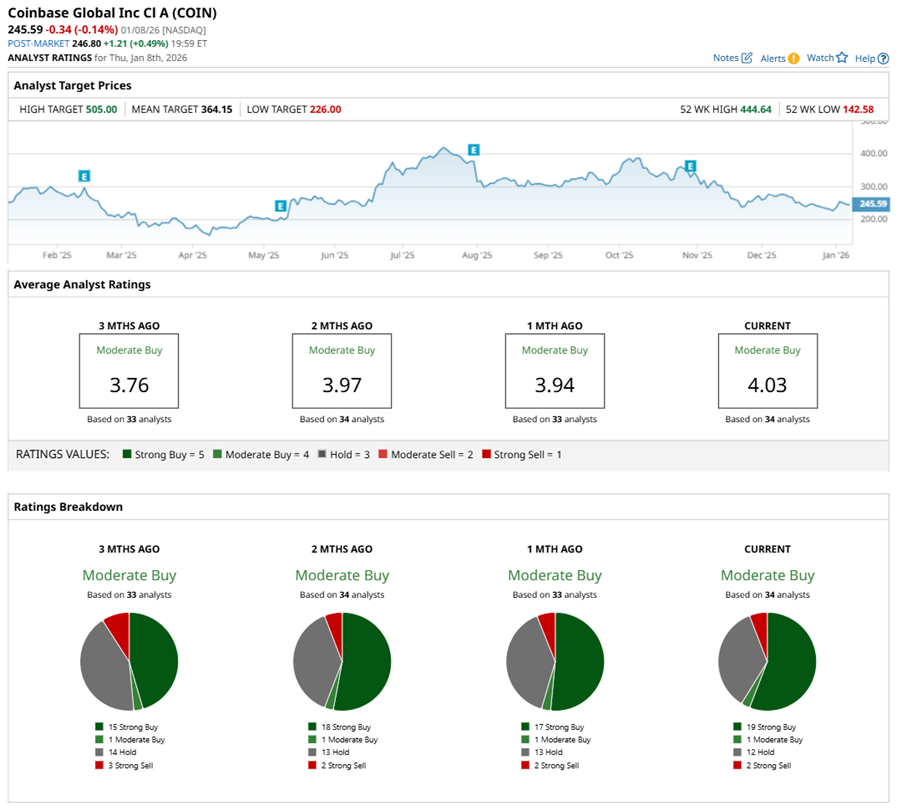

整体来看,华尔街对Coinbase的观点偏向正面。根据统计,在覆盖该股的34位分析师中,20位给予“强烈买入”评级,1位给予“适度买入”,11位建议“持有”,另有2位给予“强烈卖出”评级。

当前分析师平均目标价为362.98美元,较现价隐含约48%的潜在涨幅;最高目标价为505美元,对应自当前水平起最高约106%的上行空间。