MicroStrategy(股票代码:MSTR,文中译作“Strategy”)近期进一步加大比特币配置力度,在加密货币价格相对平稳的背景下继续扩充其数字资产持仓。

大额增持比特币 持仓与成本结构变化

根据公司披露,MicroStrategy近日以总计12.5亿美元资金购入13,627枚比特币,单枚平均买入价格为91,519美元。此前一周,公司已投入逾1亿美元增持比特币。

最新交易完成后,MicroStrategy合计持有比特币687,410枚,平均持币成本为每枚75,353美元,对应总投资金额约518亿美元。公司定位为比特币金库及分析服务提供商,被视为全球规模最大的上市比特币金库平台之一。

公司在比特币价格过去一年走势相对平稳时持续加仓。同期,被视为传统避险资产的黄金、白银和铜价格涨幅分别为71.91%、193.07%和37.83%。在地缘政治紧张、全球去美元化讨论升温以及部分央行调整储备结构的背景下,比特币并未出现与上述资产类似的涨幅。

尽管如此,MicroStrategy管理层仍对比特币前景保持乐观。公司首席执行官迈克尔·塞勒(Michael Saylor)预计,比特币价格在2029年有望达到每枚100万美元的水平,相当于未来三年较当前价格实现逾十倍涨幅。上述观点反映了管理层对比特币长期表现的判断。

财务状况与比特币相关收益

在股价表现方面,MicroStrategy当前市值约为466亿美元,过去一年股价下跌46%。公司方面认为,考虑到其数字资产持仓价值约为732亿美元,当前估值未能充分反映资产规模。

截至2025年9月底,公司持有现金余额约5,430万美元。短期债务约为31.6万美元,远低于现金水平及数字资产规模,公司认为这在一定程度上缓解了流动性方面的担忧。

比特币相关收益方面,截至2025年10月26日,MicroStrategy披露的比特币收益率为26%,高于上年同期的17.8%。同期,公司持有的比特币数量由2024年9月30日的252,220枚增至2025年10月26日的640,808枚。

公司提出的内部目标包括在2025年实现30%的比特币收益率,并推动比特币资产价值增加约200亿美元。

业务结构:比特币金库与软件板块并行

除比特币金库业务外,MicroStrategy仍保留其传统软件业务。2025年第三季度,公司总营收同比增长11%,达到1.287亿美元。其中,产品许可与订阅服务这一最大业务分部收入同比增长63%,至6,330万美元。

管理层将软件板块定位为企业分析平台,强调其可产生经常性收入,用于对冲运营成本,并为比特币金库业务提供持续的经营支撑。

通过“21/21计划”扩大比特币敞口

MicroStrategy的核心增长策略是通过股权和债务融资持续提升每股比特币敞口,并将筹集资金用于进一步购入比特币。公司将自身定位为规模化的上市比特币金库管理平台。

2025年,公司及市场讨论较多的“21/21计划”是其长期资本规划框架之一。该计划目标为筹集210亿美元股权资本和210亿美元债务,用于继续扩大比特币持仓,并在融资成本被认为具有吸引力时择机进入市场。

塞勒将这一模式称为“数字信贷工厂”。公司计划在现有比特币持仓基础上设计多种结构化金融产品,以不同风险收益特征吸引不同类型资金。优先股等工具被用于部分对冲比特币价格波动风险,相关融资所得再投入比特币。

公司同时强调,该模式在税务处理方面具有递延特征:优先股股息可递延纳税,比特币的买入与持有不产生即时税负,股东资本增值在实现时再缴纳税款。

风险与挑战:竞争、融资与稀释

在扩张比特币金库的同时,MicroStrategy也面临多重挑战。公司指出,越来越多机构尝试将自身定位为加密资产金库平台,市场竞争加剧,资本获取压力上升,融资成本存在抬升风险。

此外,公司使用可转换债券等工具进行融资,带来潜在股权稀释问题。若股价表现强劲,可转债转换为普通股将稀释现有股东权益;若股价疲弱,则转换压力减轻,但杠杆水平和再融资风险相应提高。公司认为,这一机制将稀释风险内嵌于整体战略之中,在比特币价格长期下行或公司净资产价值溢价明显收窄时,可能放大下行风险。

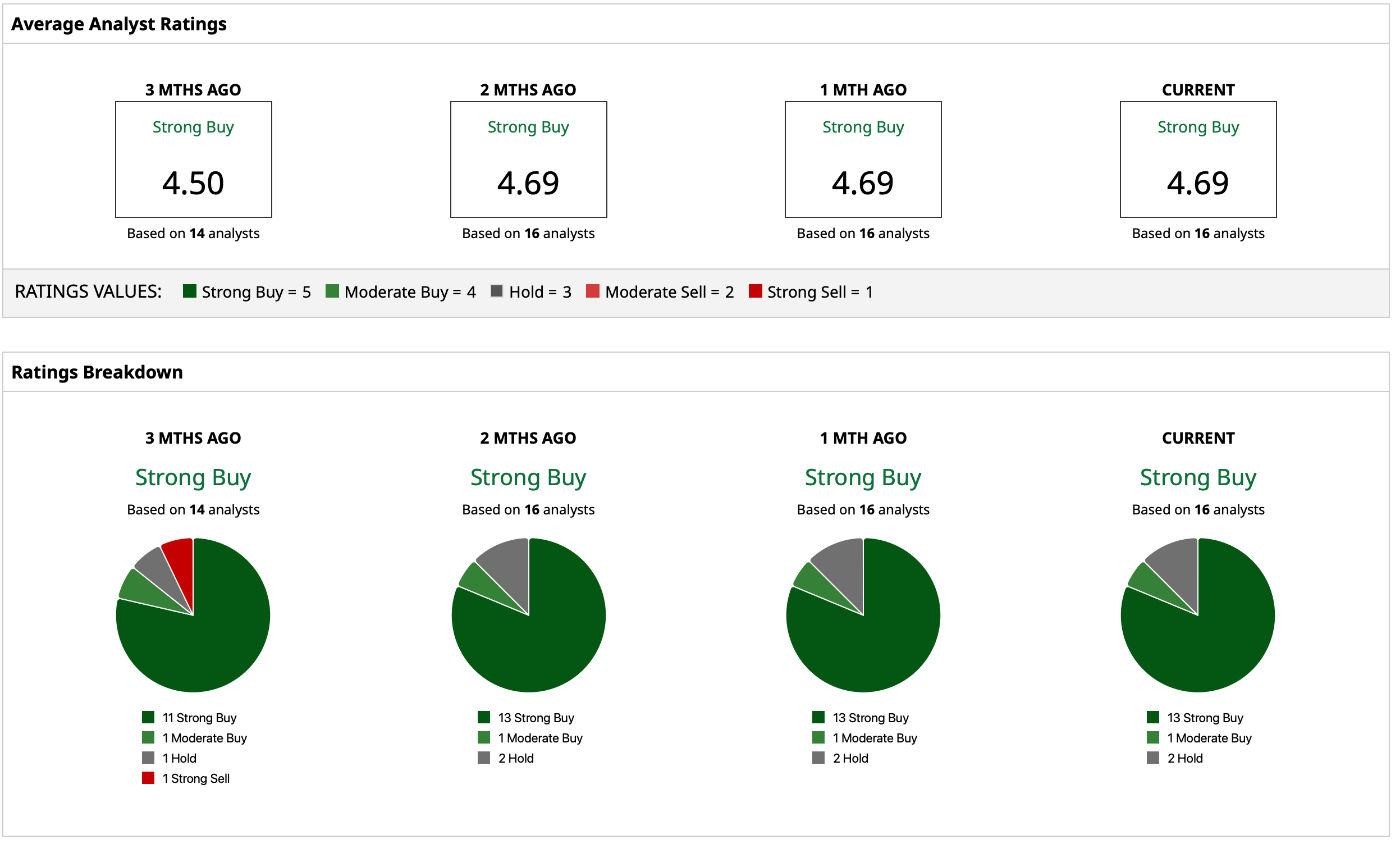

分析师评级:整体维持“强烈买入”

在华尔街分析师覆盖方面,MicroStrategy当前获得的综合评级为“强烈买入”。覆盖该股的16位分析师中,13位给予“强烈买入”评级,1位给予“适度买入”,2位给予“持有”评级。

根据统计,这些分析师给出的MSTR股票平均目标价为473.79美元,较当前股价存在约174%的上行空间。上述目标价和评级反映了分析师对公司比特币资产布局及相关商业模式的看法。