Palantir Technologies (PLTR) 公布的最新业绩显示,公司自由现金流和自由现金流利润率持续走高,同时华尔街分析师上调了未来数年的收入预期。在此背景下,部分市场观点认为,当前PLTR股价相对其现金流创造能力和预测估值仍处于偏低水平。

股价接近阶段低位

报道显示,PLTR在最新一个交易日午盘报135.14美元,跌幅约1%。自公司5月4日发布第一季度股东信以来,该股累计下跌约7.3%,股价仅略高于2月28日创下的六个月低点128.84美元。

自由现金流与利润率显著提升

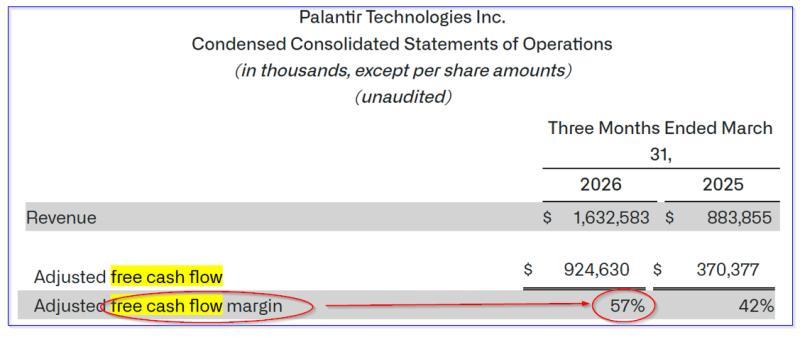

Palantir在第一季度实现收入同比增长85%,调整后自由现金流同比增长150%。公司披露,一季度调整后自由现金流利润率为56.5%,高于上年同期的41.9%。

这一水平略高于公司第四季度披露的56.3%调整后自由现金流利润率。当时,公司在14亿美元收入基础上实现7.914亿美元调整后自由现金流。上述数据也高于公司此前对2025年给出的指引:在44.75亿美元收入基础上实现22.7亿美元调整后自由现金流,对应调整后自由现金流利润率约50.7%。

公司管理层在最新股东信中表示,在收入增长的同时持续提升自由现金流,体现出运营杠杆和盈利能力的增强。管理层认为,随着收入扩大,调整后自由现金流有望以更快速度增长,从而抬升公司整体价值。

管理层上调2026年自由现金流指引

Palantir将2026年调整后自由现金流预期区间从此前披露的39.25亿至41.25亿美元,上调至42亿至44亿美元,增幅约7%。

同时,管理层给出的2026年收入预期区间为76.5亿至76.62亿美元。以中点测算,若2026年调整后自由现金流为43亿美元、收入为76.56亿美元,则对应的调整后自由现金流利润率约为56.17%。

报道指出,在科技公司中,除 Palo Alto Networks (PANW) 外,较少有企业向投资者提供明确的调整后自由现金流利润率指引。

分析师上调收入预测

根据Seeking Alpha数据,29位分析师对Palantir未来收入预期有所上调:

- 2026年收入平均预估为76.7亿美元,高于上月的72.6亿美元;

- 2027年收入平均预估为110.9亿美元,高于此前的103.9亿美元。

据此测算,未来12个月(NTM)平均收入预测约为93.8亿美元。若采用管理层指引的56.17%调整后自由现金流利润率,报道推算:

93.8亿美元 × 0.5617 ≈ 52.7亿美元调整后自由现金流。

该数值较公司2026年自由现金流指引中点水平高出约22.5%。报道认为,随着市场关注点逐步转向2027年,相关自由现金流预期可能进一步抬升,从而在未来一年内对公司估值形成支撑。

估值测算与目标价推导

有分析在4月12日发表于Barchart的文章中,采用1.0%的自由现金流收益率(即以自由现金流除以0.01)对Palantir进行估值。基于52.7亿美元的调整后自由现金流预测,该方法得出的公司估值约为5270亿美元:

52.7亿美元 ÷ 0.01 = 5270亿美元。

与当前约3250亿美元的市值相比(数据来源:Yahoo! Finance),上述估值高出逾2000亿美元,对应潜在涨幅约62%:

5270亿美元 ÷ 3250亿美元 ≈ 1.622。

据此推算,若股价按同等比例上升,从135.14美元上升至约219.20美元,对应涨幅约62.2%。

除上述测算外,其他机构给出的目标价也普遍高于现价。Yahoo! Finance数据显示,31位分析师的平均目标价为181.73美元,较当前股价高出约34.5%;Barchart汇总的平均目标价为192.00美元,较现价高出约42%。

相关观点据此认为,PLTR当前估值偏低。但报道同时指出,股价仍可能继续下行,未来走势存在不确定性。

期权策略示例:卖出有现金担保看跌期权

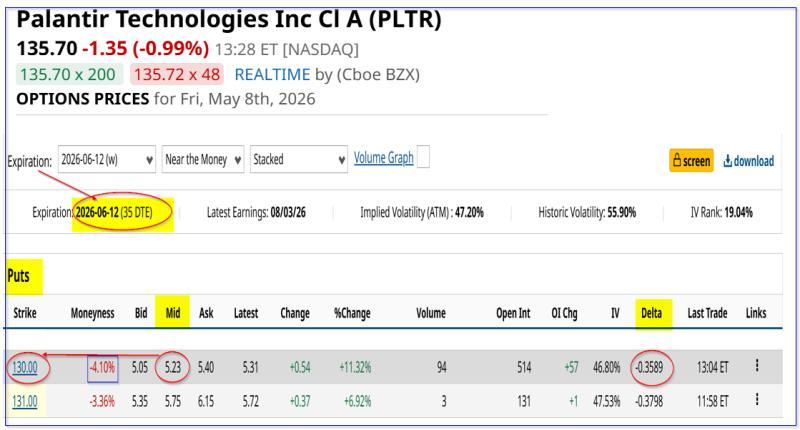

在上述估值背景下,部分市场参与者采用期权策略以获取权利金收入并设定更低的潜在买入价。报道以6月12日到期的PLTR看跌期权为例指出:

- 执行价为130美元(较当日股价折价约4%)的看跌期权,中间价约为5.23美元;

- 卖出该合约的投资者,如在账户中预留1.3万美元现金或等额购买力作为担保,可获得约523美元权利金收入;

- 以担保资金计算,短期收益率约为4.0%(5.23美元 ÷ 130美元 ≈ 4.02%)。

若到期时PLTR股价跌至或低于130美元,卖方可能被指派以130美元价格买入100股股票,但仍可保留已收取的523美元权利金。此时实际持股成本约为124.77美元(130美元 − 5.23美元),较示例中的现价低约7.67%。

报道称,对部分价值投资者而言,上述方式在设定更低买入价的同时,提供了权利金收益。若类似操作在三个月内连续实施且未被指派,理论上累计收益率可超过12%,年化收益率则可能超过48%。

报道同时指出,与直接持有股票并假设股价上涨62%相比,该策略的潜在收益较低,但在部分情形下可提供相对稳定的预期回报及更低的潜在买入成本。