亚马逊公司(Amazon.com Inc.,纳斯达克代码:AMZN)在即将公布新一季财报前,再次被市场聚焦其估值水平。部分市场观点认为,在短期看跌期权隐含收益率走高的同时,分析师普遍上调目标价,当前股价可能未充分反映公司现金流表现与预期。

股价回调后震荡上行

截至1月20日周二午盘,AMZN报234.11美元。公司于10月30日发布第三季度财报后,股价一度升至253美元上方,随后在11月30日回落至阶段低点217.14美元,此后呈缓慢回升态势。

此前有观点指出,在三季度财报公布后,尽管收入超出预期且经营现金流显著增长,但自由现金流表现引发市场担忧。相关分析认为,在此背景下,当前股价水平可能偏低。

自由现金流承压与估值分歧

根据亚马逊三季度财报披露的数据,公司过去12个月(TTM)自由现金流从上一季度的182亿美元降至148亿美元,自由现金流利润率亦由2.7%降至2.14%。公司将这一变化主要归因于与人工智能相关项目的较大资本支出。

有分析测算,在以经营现金流(即资本支出前的现金流)为基础进行估值时,AMZN理论股价可达311.50美元。相关观点认为,如果亚马逊在当前季度实现更高水平的自由现金流(按过去12个月口径计算),股价存在进一步上行空间。

分析师持续上调目标价

分析师预期在一定程度上印证了上述看法。根据雅虎财经数据,67位分析师给出的AMZN平均目标价为295.63美元,高于此前10月31日时记录的280.77美元。

Barchart统计的分析师平均目标价亦从10月31日的268.84美元升至目前的294.44美元。相关观点据此认为,在预期自由现金流改善和目标价上调的支撑下,当前股价可能低于分析师普遍估算的合理区间。

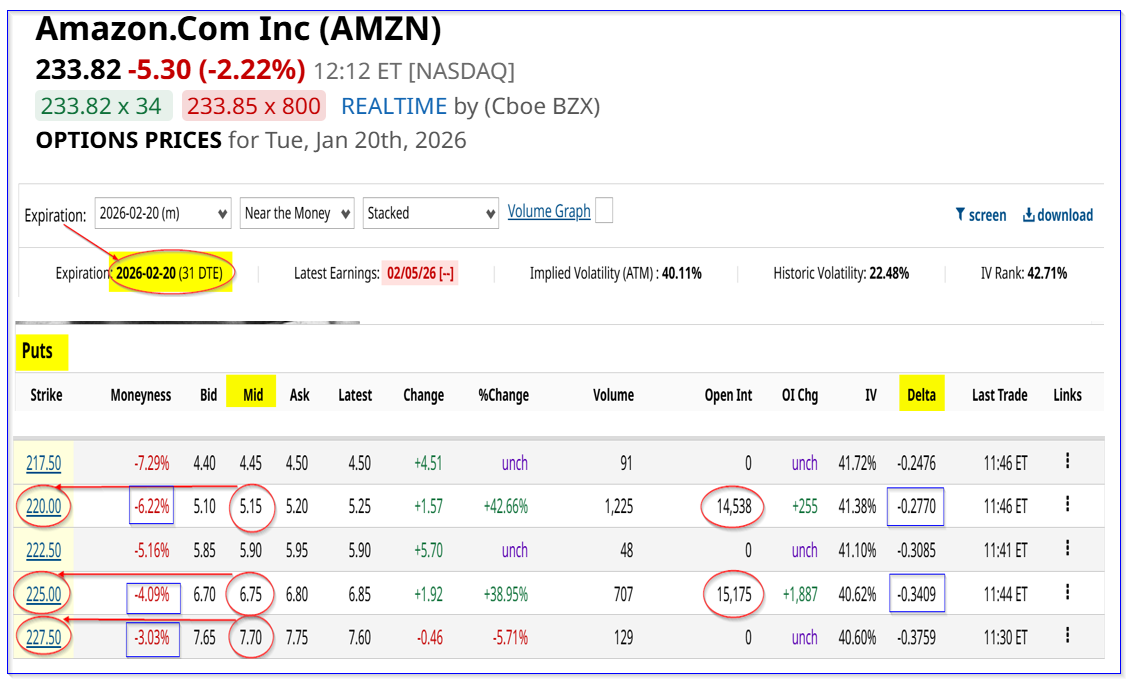

短期看跌期权收益率显著抬升

除基本面与目标价外,期权市场定价也成为部分投资者关注的信号。近期,AMZN短期期权中,价外看跌期权的现金担保卖出收益率明显上升。

此前一篇发表于2025年11月28日的分析文章曾提到,当时AMZN股价为232.38美元,接近当前水平。彼时,到期日为2025年12月26日、行权价较现价折让约3.17%的一个月期看跌期权,现金担保卖出收益率约为2.0%(对应4.53美元/220美元)。该合约最终在12月26日到期时,AMZN收于232.52美元,相关策略未被执行行权。

目前,类似期限的合约收益率已明显提高。到期日为2026年2月20日、行权价约较现价折让3%的一个月期看跌期权,现金担保卖出收益率约为3.385%。

以行权价227.50美元、2026年2月20日到期的看跌期权为例,其市场中点权利金约为7.70美元。若投资者在券商账户中以22,750美元现金作为担保,卖出一份该合约,可即时获得约770美元权利金,对应未来一个月收益率约3.385%(770美元/22,750美元)。

此外,行权价为225.00美元和220.00美元的看跌期权合约成交活跃。市场解读认为,这反映部分投资者预期,在亚马逊预计于2026年2月3日发布财报后,股价可能在220至225美元区间波动。

以行权价220.00美元的合约为例,该合约未平仓合约数量较大,当前中点权利金约为5.15美元。若以22,000美元现金担保卖出该合约,可即时获得约515美元权利金,对应一个月收益率约2.34%,且行权价较当前股价折让逾6%。

相比之下,行权价217.50美元、权利金约4.45美元的合约,其收益率接近去年11月行权价220.00美元、权利金4.53美元合约的约2.0%水平,但行权价更低。

市场情绪与“逆向”信号

相关分析指出,看跌期权收益率的抬升,反映出市场已在期权价格中计入对AMZN股价下行的较高补偿要求,显示投资者对短期走势持更为谨慎甚至偏悲观的态度。

上述观点认为,这种通过大量买入看跌期权体现出的负面情绪,可能构成一种“逆向”信号:若亚马逊即将公布的财报结果好于当前普遍预期,股价存在反弹可能。

同时,部分策略分析还指出,即便股价出现回调,以220.00美元行权价、权利金5.15美元为例,其理论盈亏平衡点约为214.85美元(220.00美元减去5.15美元),较当前股价折让逾8%。在相关观点看来,这一区间被视为潜在的较具吸引力的买入价位。

综合近期股价表现、自由现金流变动、分析师目标价上调以及期权市场定价等因素,市场围绕亚马逊在财报发布前是否被低估的讨论仍在持续。