在英特尔公司(Intel,纳斯达克代码:INTC)公布最新季度业绩后,多位分析师基于管理层对今年实现正向自由现金流的指引,上调了该公司目标股价。同时,部分投资者通过卖空价外看跌期权的方式参与相关交易,以获取较高的期权权利金收益。

一季度业绩与股价表现

英特尔在4月23日发布第一季度财报后,当日股价收于82.54美元,较此前上涨23.60%。

财报显示,英特尔第一季度收入同比增长7.2%。经调整每股收益(EPS)为0.29美元,较上一季度的0.15美元(环比增长93%)以及去年同期的0.13美元(同比增长123%)均有明显提升。

公司管理层表示,业绩增长主要受CPU产品强劲需求带动,相关需求持续超过供应增速。管理层将这一趋势与众多客户在人工智能领域的投资增加联系在一起。

尽管一季度录得经调整后负自由现金流(FCF)20.16亿美元,管理层仍预计全年自由现金流将转正。公司首席财务官同时表示,英特尔预计今年将偿还到期债务25亿美元。这一表态为市场对公司未来自由现金流的测算提供了基础。

自由现金流预期与估值推算

根据分析师预测,英特尔今年收入有望增至584.3亿美元,明年则可能达到637.2亿美元。在此基础上,部分机构尝试通过自由现金流利润率来推算公司未来的自由现金流规模。

若英特尔今年实现正向自由现金流,则在未来9个月内,公司需至少产生约20.1亿美元自由现金流以抵消当前的负值,同时还要覆盖25亿美元的债务偿还,总计约46亿美元。这一水平相当于约7.87%的自由现金流利润率:

- 46亿美元自由现金流 / 584.3亿美元预计收入 ≈ 7.87%

在此假设下,若明年自由现金流利润率维持在8%左右,并套用分析师对明年637.2亿美元收入的预测,则英特尔明年自由现金流规模可能接近51亿美元:

- 0.08 × 637.2亿美元 ≈ 51亿美元

部分估值测算进一步假定,若市场给予英特尔约1.0%的自由现金流收益率(即假设全部自由现金流以类似股息收益率的形式反映在估值中),则对应的公司市值约为5100亿美元:

- 51亿美元 / 0.01 = 5100亿美元

据雅虎财经数据,目前英特尔市值约为4150亿美元。上述测算值较当前市值高出约22%。在股价层面,这一差额对应的未来一年目标价约为每股100.70美元:

- 82.54美元 × 1.22 ≈ 100.70美元

市场人士同时指出,上述估值推算并不构成英特尔股价必然达到该水平的保证,股价在短期内仍可能出现回调。在此背景下,一些投资者选择通过期权策略设定更低的潜在买入价格。

期权市场中的卖空价外看跌策略

在英特尔股价大幅上涨后,部分投资者通过卖空价外看跌期权的方式参与交易,以在等待股价回调的同时获取权利金收入。

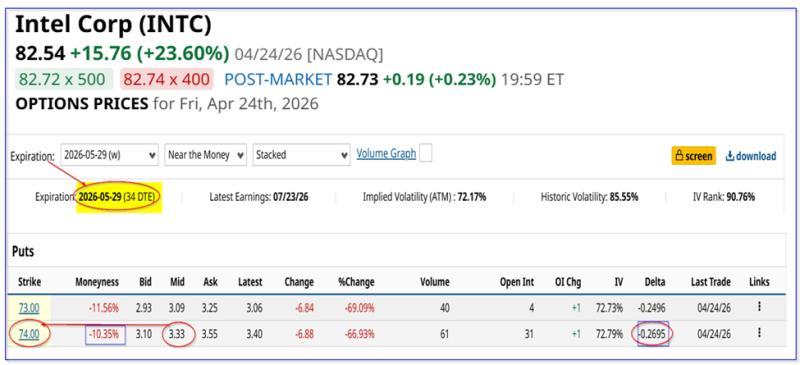

以5月29日到期的期权合约为例,市场数据显示,行权价低于当时股价10%以上的看跌期权,其中点权利金对应约4.50%的一个月收益率。具体来看:

- 某一合约中点权利金为3.33美元,按约需投入资金约7400美元计算,对应收益率约为4.55%:

- 333美元 / 7400美元 ≈ 4.55%

对于风险偏好更为保守的投资者,行权价为73.00美元的看跌期权权利金略低,但行权价较当时收盘价折让约11.56%。在该合约下:

- 权利金收入约为309美元,按约需投入资金约7300美元计算,对应收益率约为4.23%:

- 309美元 / 7300美元 ≈ 4.23%

上述结构意味着,投资者在投入约7300至7400美元的保证金或相应资金的同时,可在等待英特尔股价下跌约10%至11%期间获得权利金收益。根据期权Delta值测算,股价跌至74美元的隐含概率约为27%,跌至73美元的隐含概率约为25%。

若期权最终被指派,投资者将以73或74美元的行权价买入英特尔股票。考虑已收取的权利金后,实际盈亏平衡点进一步下移:

- 74.00美元行权价合约:74.00美元 − 3.33美元 = 70.67美元,对应较当时股价下跌约14.38%

- 73.00美元行权价合约:73.00美元 − 3.09美元 = 69.91美元,对应下跌约15.3%

在当前股价波动背景下,市场参与者认为,通过卖空价外看跌期权,一方面可以设定更低的潜在买入价格,另一方面在等待期间获取期权权利金收入。这一策略是否适用,取决于投资者对英特尔股价波动及自身风险承受能力的判断。