全球市场概况:央行独立性与利率预期受关注

周五早盘,全球金融市场讨论焦点集中在央行独立性、利率路径及增长预期等议题上。多国央行及关键政策人士被报道几乎一致表达对美联储主席鲍威尔的支持,强调维持美联储独立性的重要性。

有观点警示,若因对利率政策不满而捏造刑事指控,可能引发连锁反应,被视为一种危险先例。芝加哥联储主席古尔斯比曾表示,如果试图削弱央行独立性,通胀可能会“猛烈反弹”。

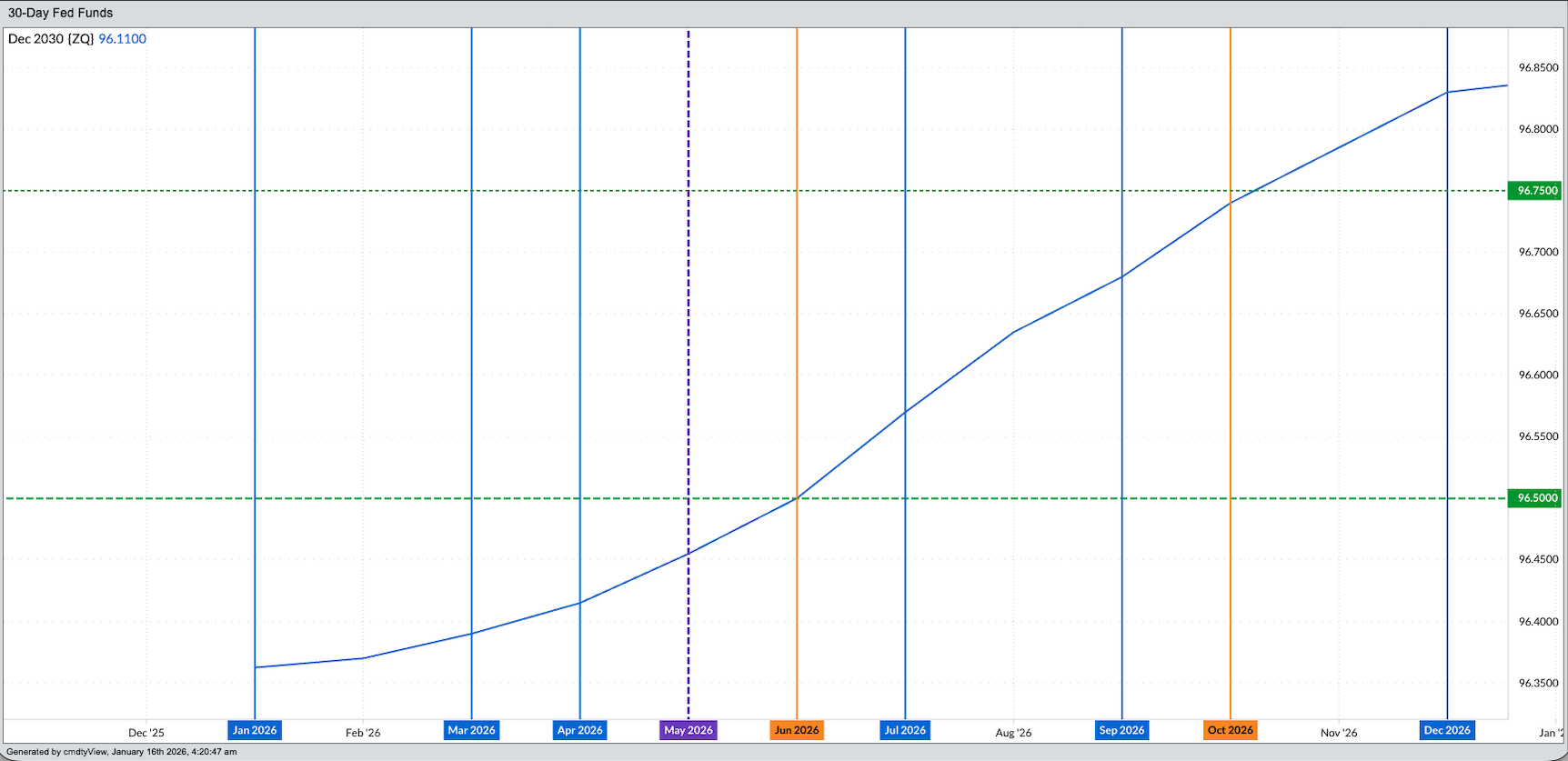

在利率预期方面,联邦基金期货(ZQF26)的远期曲线继续显示,下一次降息被定价在2026年6月的联邦公开市场委员会会议之后。该次会议时间点与鲍威尔现任期于2026年5月结束紧密相邻,引发市场关注。

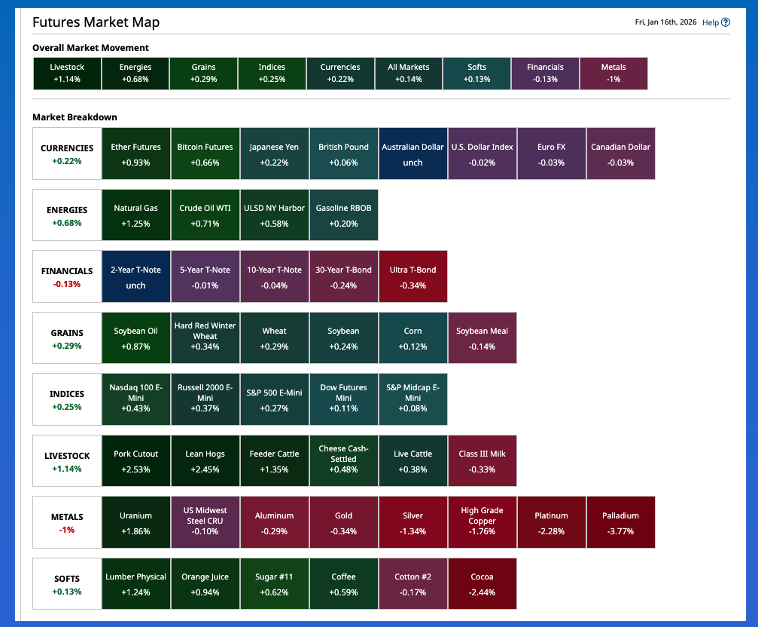

股市方面,亚洲股市多数收低,欧洲股市周五早盘走弱,而美国股指期货则在开盘时走高。美元指数(DXY)早盘温和走软,下跌0.06,处于盘中低位。能源板块表现相对坚挺,市场参与者关注美国总统后续在社交媒体上的相关表态。

玉米:技术支撑与持仓结构成焦点

周五凌晨,玉米期货小幅走高。3月合约(ZCH26)隔夜交易区间为1.5美分,成交量约1万手,盘前上涨0.5美分。

从技术层面看,3月合约继续稳守在每蒲式耳4.20美元整数位上方,同时保持在本周二反弹低点4.1725美元之上,被认为可能吸引部分新的非商业买盘。

持仓方面,下一份传统(仅期货)交易者持仓报告备受关注。上一份报告显示,截至1月6日(周二),沃森持有净多头期货头寸60110手,较此前减少6920手。报告期内,3月合约自1月6日至1月13日(周二对周二)累计下跌24.25美分,这一走势被视为净多头头寸可能已被大幅削减甚至接近抹平的信号。

商业端则持续为市场提供支撑。周四晚,全国平均基差为较3月期货贴水36美分,较上周五的37美分略有改善。价差结构方面,截至周四收盘,3月-5月价差覆盖了36%的全商业持有成本,5月-7月价差覆盖30%,略低于上周结算时的38%和31%。

相关数据被解读为,玉米市场的实际供需状况可能并不如美国农业部官方数据所呈现的那样悲观。

大豆:连续反弹与出口销售支撑价格

大豆期货周五凌晨同样小幅上涨。3月合约(ZSH26)上涨2美分,成交量约1.5万手。如当日收盘继续走高,将实现连续第三个交易日上涨。

在上一持仓周(1月6日至1月13日),3月大豆合约收盘累计下跌17.5美分,显示非商业净多头期货头寸104770手可能有所削减。自上周二以来,3月合约已反弹17.25美分,但买盘并非全部来自沃森。

从价差看,3月-5月期货价差的持有成本自上周二的13.25美分(相当于49%的全商业持有成本)缩减至周四结算时的11.25美分(41%),显示商业持仓结构有所调整。

出口方面,近期公布的大豆出口销售总量为132.8万吨(约4900万蒲式耳),其中向中国销售706000吨(约2600万蒲式耳),向“未知目的地”销售47万吨(约1700万蒲式耳)。

价格表现上,3月合约周四收盘上涨10.5美分。现货端方面,全国大豆指数周四晚报价约为每蒲式耳9.8475美元,较周三上涨12美分,显示短期现货需求有所增强。

小麦:三市放量上行,非商业回补成主线

小麦期货周五早盘整体走高,三大市场成交量均有所放大。3月软红冬小麦合约(ZWH26)上涨2.5美分,盘中创出新高,成交量约4600手。

市场观察认为,此轮上涨更多与非商业空头回补有关,而非商业买盘的广泛增加。此前截至1月6日,沃森在软红冬小麦期货上的净空头头寸为88090手。上周二,3月软红冬小麦合约收盘基本持平,显示非商业净期货头寸在该周内变化有限。

商业持仓方面,3月-5月价差上周二结算为11.25美分,相当于52%的全商业持有成本,高于前一周10.75美分(49%)。

随着冬季悄然过半,市场关注点逐步转向2026年作物前景。理论上,相关作物目前应处于休眠期。但据美国南部平原地区反馈,由于迄今冬季整体偏暖,当地硬红冬小麦作物仍保持绿色并尝试生长。

(部分央行独立性相关表述引自Jeff Cox发表于CNBC.com的报道。)