在证券定价中,市场对主要基本面驱动因素的反应通常已较为充分,试图寻找被忽视的“叙事”往往难以转化为可持续优势。有观点认为,相较于从宏大故事入手,以马尔可夫性质为基础、结合归纳推理的路径,或许更有助于理解价格在给定情境下的未来演化。

根据马尔可夫性质,系统的未来状态只依赖当前状态。在实际应用中,这被理解为“概率受情境影响”:同一事件在不同背景下,其发生概率并不相同。以职业橄榄球为例,20码射门在常规条件下几乎被视为必进,但若叠加雪天、横风和季后赛压力等因素,成功率的估计就会明显改变。

在近期的模型尝试中,有分析者以此逻辑构建归纳框架,将证券视为在特定“背景”下进入观察视野,而非处于完全中性的起点。若一只股票刚经历大幅抛售,其后续走势的条件分布,与此前连续上涨后的条件分布并不相同。用形象的说法,即股价对“近期路径”存在某种“记忆”,而这种路径信息会影响未来价格行为的概率结构。

从哲学层面看,归纳法一直面临质疑:历史上重复出现的结果,并不能保证未来仍以同样方式重演,金融市场更是容易受到外部突发因素干扰。不过,在实际交易层面,人类行为具有惯性,重复情境下的决策模式可能形成某种“行为引力”,部分市场参与者尝试从中寻找统计意义上的机会。

在这一框架下,以下为基于近期价格路径与期权市场结构的两类价差策略示例:

Salesforce(CRM):牛市看涨价差示例

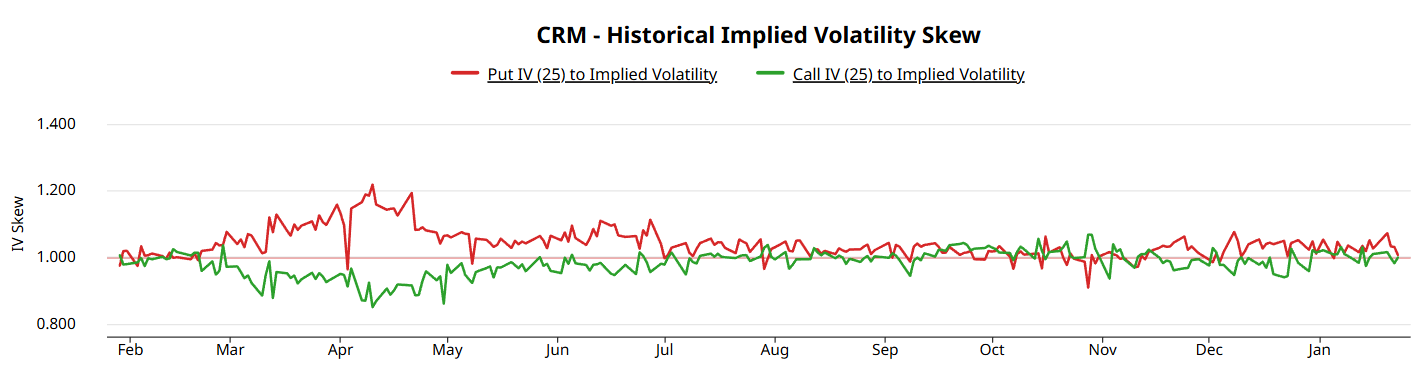

Salesforce(CRM)年初以来股价表现承压。自1月初至今,该股累计下跌接近14%,过去52周内跌幅约为32%。Barchart技术观点指标目前对CRM给出56%的“卖出”评级,显示短期技术信号偏弱。

期权市场方面,CRM的波动率偏斜值得关注。多期限、多执行价的看跌期权成交活跃,投资者更倾向于配置下行保护。这一结构并不必然意味着整体看空,但反映出衍生品市场对下跌情形赋予了更高权重。

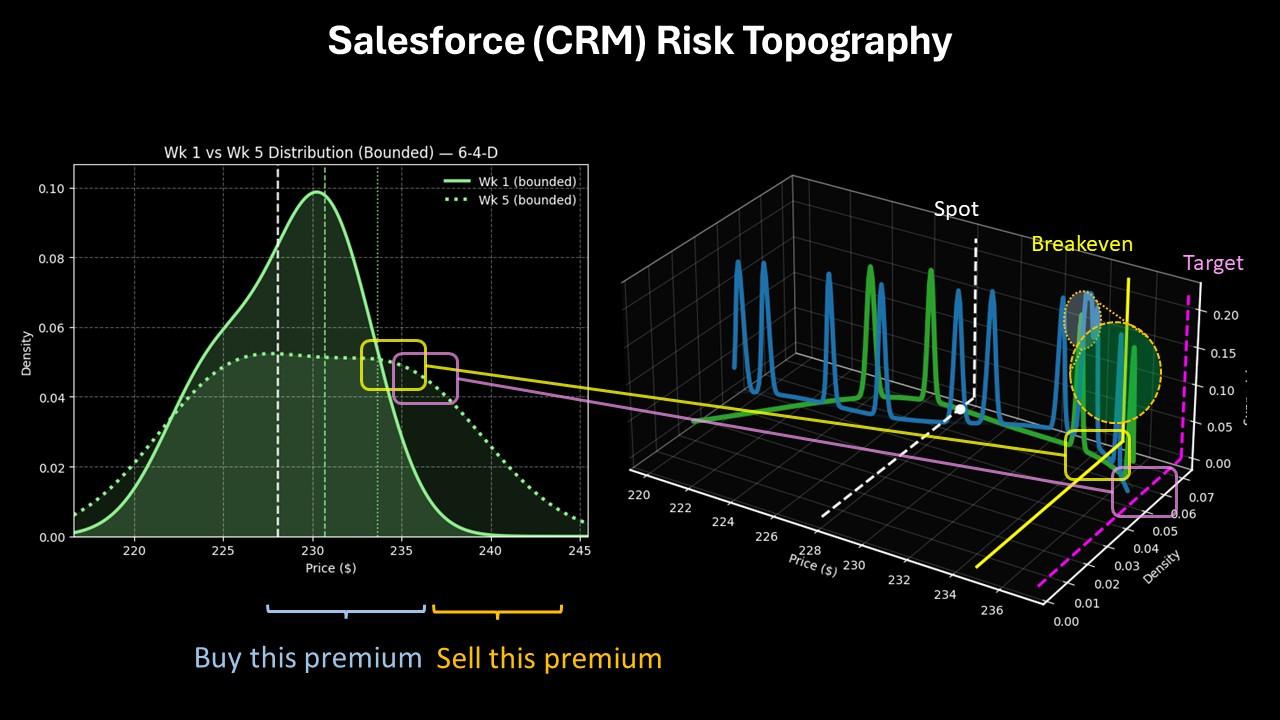

从价格路径来看,过去10周内,CRM有6周录得上涨,但整体趋势仍为下行。在这一相对罕见的“6涨4跌”序列下,模型估计未来10周股价大概率在210至250美元区间波动,概率密度峰值约在235美元附近(当前参考价为228.05美元)。在更短的未来5周区间内,概率密度峰值被估计在223至237美元之间。

在此背景下,有观点指出,对于风险承受能力较高的投机型投资者,可以关注2月20日到期的232.50/237.50美元牛市看涨价差结构。据测算,该组合的盈亏平衡点约为234.90美元;若到期时CRM股价高于237.50美元执行价,最大收益率有望超过108%。

Mosaic(MOS):熊市看跌价差示例

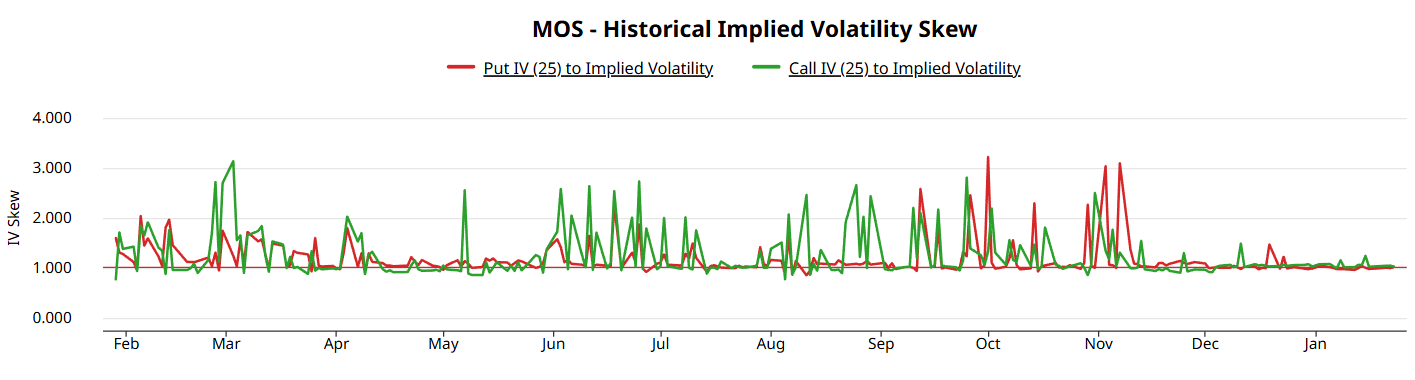

Mosaic(MOS)在技术指标上虽被Barchart技术观点评为24%的“弱卖出”,但近期股价表现相对强势。上周五,该股单日上涨逾2%,年初以来累计涨幅约19.51%。

与股价走势形成对比的是,公司在基本面上报告的需求弱于预期。期权市场的波动率结构也体现出一定谨慎情绪:当前价下方执行价的看涨期权隐含波动率高于同档位看跌期权,而高于现价的看跌期权隐含波动率则呈上升趋势,整体显示投资者更倾向于配置下行保护,并对负面走势赋予更高概率。

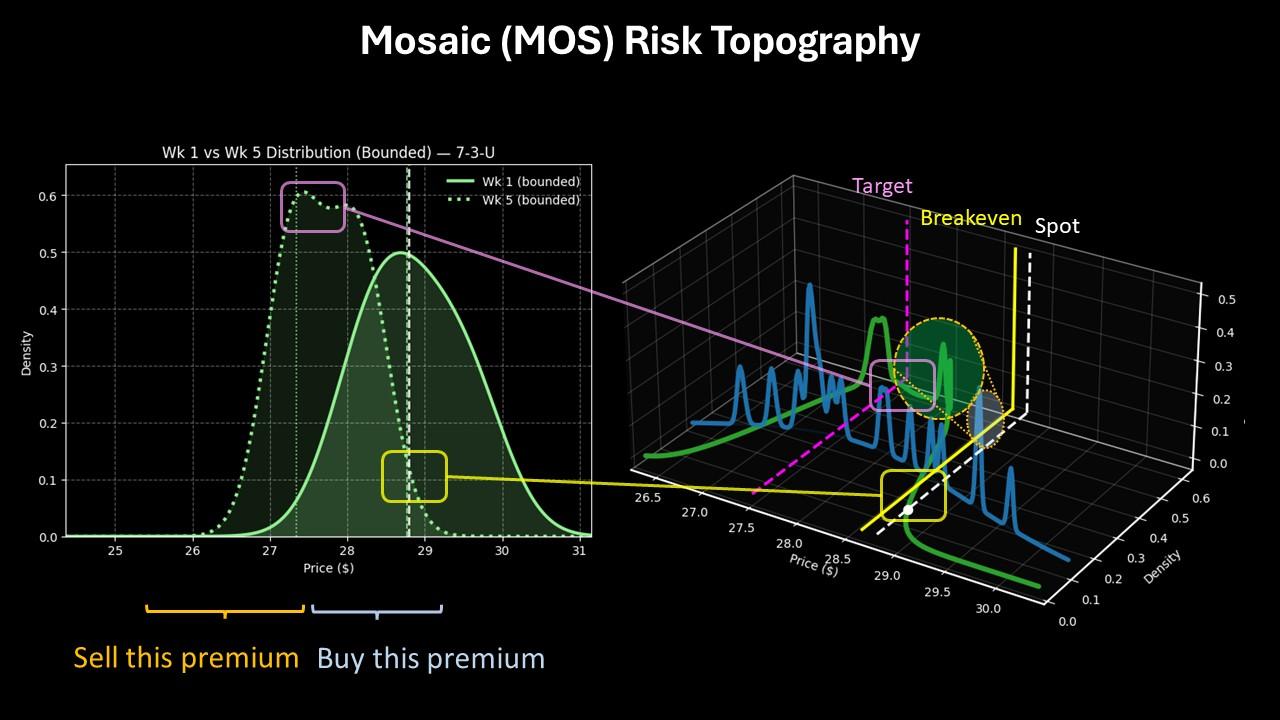

从价格路径观察,过去10周内MOS有7周上涨,整体呈上升趋势。在这一“7涨3跌”序列下,模型估计未来10周股价大致在24至31美元区间内波动(上周五收盘价为28.79美元)。在未来5周的更短区间内,股价被估计更可能集中在26至29.50美元之间,概率密度峰值约为27美元。

在上述概率分布假设下,有分析认为,投资者可在阶段性内关注2月20日到期的30/27.50美元熊市看跌价差结构。若到期时MOS股价跌破27.50美元执行价,该组合的最大收益率接近84%。

上述CRM与MOS的期权价差示例,均基于近期价格路径、马尔可夫性质下的条件概率假设以及期权隐含波动率结构进行构建,旨在展示如何在特定情境中运用归纳逻辑识别潜在交易机会。