表面数据看,美国经济依然稳健:失业率低于5%,股市徘徊在历史高位附近,房价在过去十年间大幅上涨。然而,在这些宏观指标之下,多数美国居民正面临生活成本压力。持续的通胀与高利率环境,对未能持有股票、房地产、贵金属等资产的群体尤为不利,财富分化现象引发政策层面更为直接的应对。

在此背景下,美国政府被描述为已对“可负担性”问题发起“战争”。相关举措的合法性与道德性在舆论中存在争议,但市场观察人士认为,这些行动有可能实现部分民众期待的结果,并对金融市场和大宗商品价格产生深远影响。

近期在委内瑞拉发生的事件,被部分市场参与者视为这一进程中的重要一环。报道指出,白宫在应对路径上“跳出传统框架”,甚至被形容为“摧毁原有框架”。这些举措的成效及潜在副作用尚未可知,但从金融市场角度,一些分析人士认为,这可能被回溯为类似美国页岩油革命的关键转折点之一。

能源价格与通胀的联动

美国总统被指将降低能源价格视为缓解通胀的核心抓手之一。相关逻辑是,原油、天然气、汽油和取暖油是众多商品和服务的关键成本投入,能源价格走低有望通过成本传导压低终端价格。

据一项基于人工智能工具的检索结果(被强调为“并非完全精确,但大致可靠”),在疫情前供应链出现严重扰动之前,美国消费者价格指数(CPI)与油价的正相关约为27%,而生产者价格指数(PPI)与油价的相关度约为70%。据此,部分观点认为,能源价格下行通常具有一定通缩效应。

不过,相关分析同时指出,当前华盛顿采取的措施能否真正压低能源价格仍存在高度不确定性。石油市场结构复杂、波动剧烈,价格走势常被认为带有非理性特征。即便如此,若未来美国获得更多委内瑞拉原油供应的渠道并顺利落地,一些观察人士认为,其影响可能类似当年页岩油革命削弱欧佩克定价权、提升美国对地缘政治冲击抵御能力的过程。

即便如此,分析指出,这类“改变游戏规则”的事件并不会改变原油本身的周期属性。未来油价周期高点或许可能低于以往,但仍被认为有机会触及每桶100美元以上;而在下行周期中,市场仍可能出现40美元甚至20美元以下的抛售区间。

在上述视角下,能源价格下跌被视为缓解通胀与可负担性压力的起点之一,但并非全部。部分市场评论认为,将委内瑞拉问题的最终目标仅归结为“压低油价”忽略了更广泛的政策意图,原油更可能是影响美元和利率等更大图景的工具之一。

美元角色与“贬值交易”叙事

在简化框架下,美元走弱通常被认为会推升以美元计价的资产价格。原因在于,大宗商品和部分跨境服务以美元计价,当美元相对其他法定货币或自身购买力走低时,购买同样商品和服务所需的美元数量增加,表现为通胀上升。

在此背景下,“贬值交易”(即押注法币长期贬值)成为市场热议话题之一。一些投资者将资金配置于股票、贵金属、加密货币和房地产,以对冲购买力下滑风险。

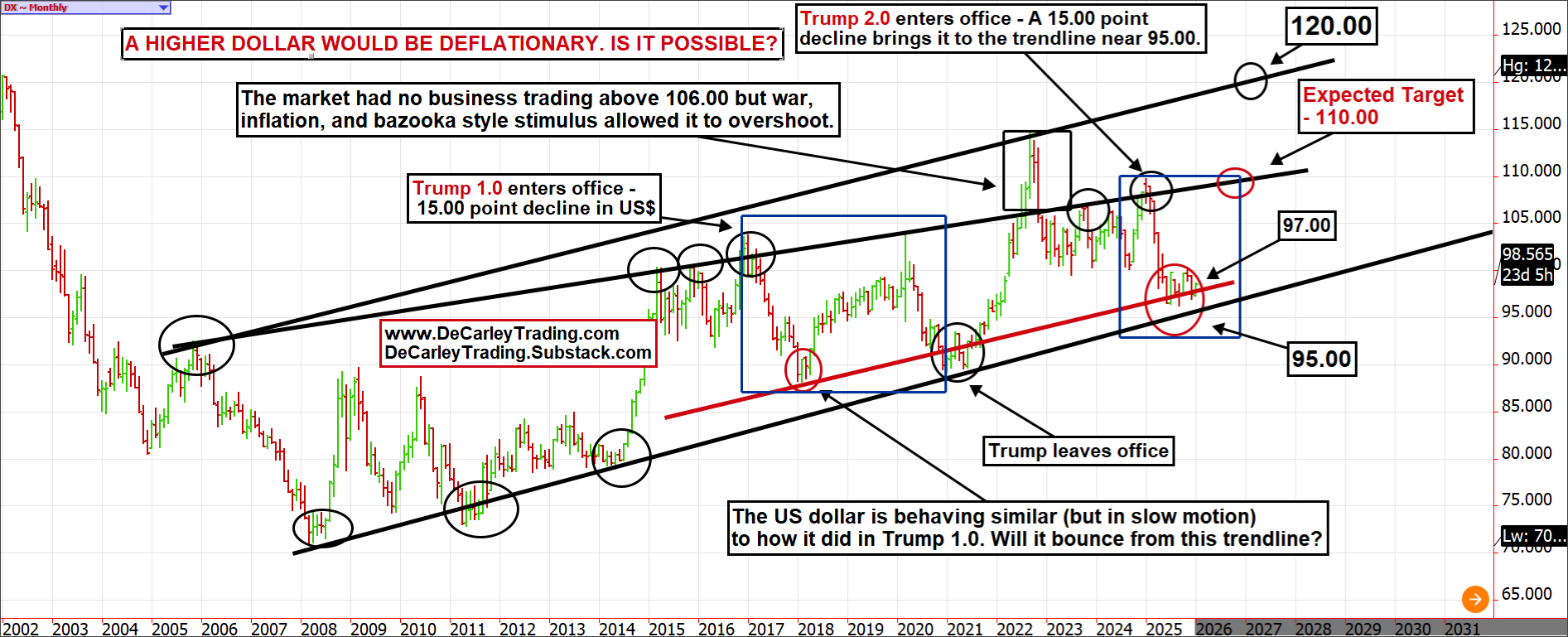

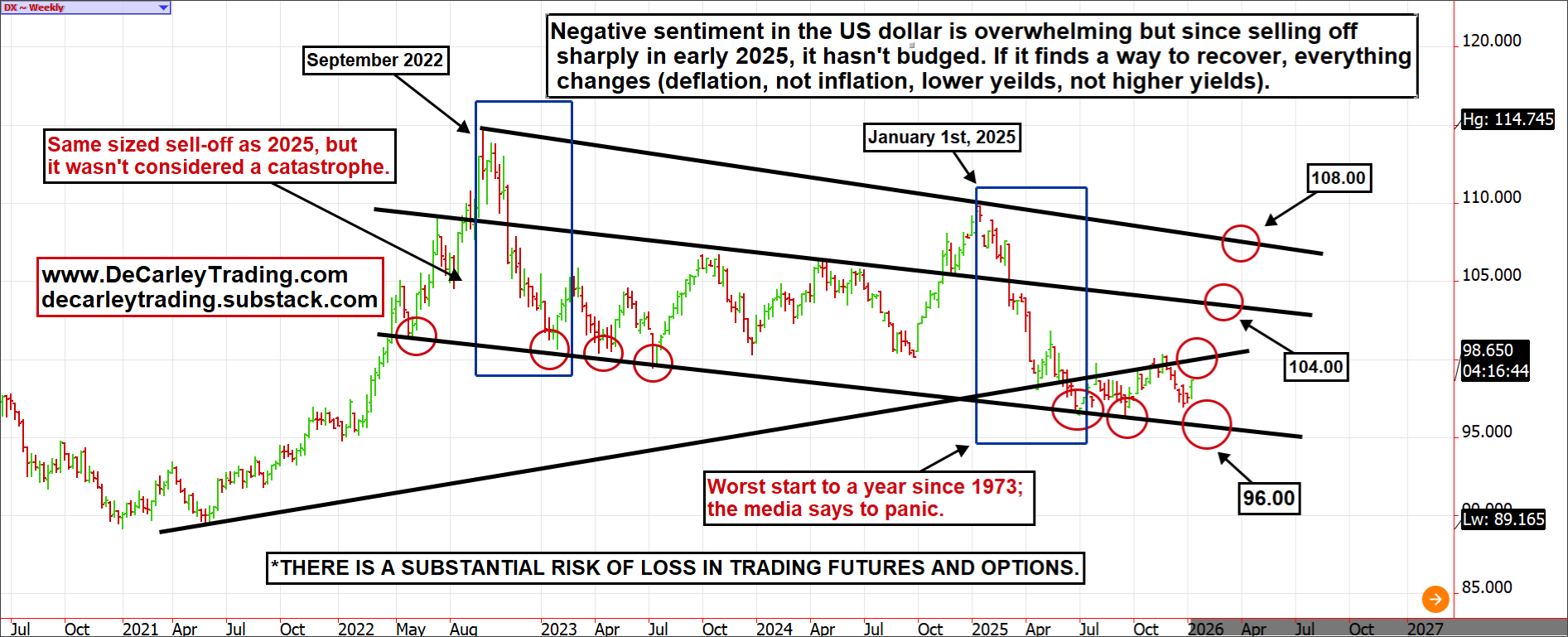

相关分析指出,如果衡量美元对一篮子货币价值的美元指数能在当前趋势线支撑位附近企稳回升,市场叙事可能发生变化。美元反弹被认为有可能抑制资产价格涨势并压制大宗商品价格,从而对通胀形成一定约束。

报道回顾称,在特朗普首次执政期间,美元指数在其上任时一度跌至约90点,随后反弹至历史交易区间高位。当前市场关注的支撑区间被指在97至95点之间。若美元未能守住上述区间,部分观点认为,货币与资产价格可能出现更大幅度的重新定价,延续现有趋势;若美元自支撑位反弹,则可能重演区间震荡格局,改变当前市场预期。

有分析将近期委内瑞拉相关动向与美元地位联系起来,认为在此之前,委内瑞拉原油在黑市上以非美元货币结算,而最新安排意味着相关交易将重新以“石油美元”计价,被视为对试图削弱美元主导地位的金砖国家的一种信号。

技术层面上,周线图被指在约96点附近提供另一条趋势线支撑。报道强调,未来走势难以预测,但无论结果如何,未来一年乃至更长时期的影响被认为具有重要意义。

从市场情绪看,据称当前仅约36%的业内人士看多美元,为潜在情绪反转留下空间。此外,美元季节性低点通常出现在一月初的观点也被提及。

油价、通胀与收益率曲线

在“油价下跌意味着通胀回落”的假设下,部分分析将视角延伸至利率与收益率曲线。美联储直接影响的是短端利率,而长期利率更多由市场力量决定,包括投机、风险偏好和通胀预期等因素,其中通胀被视为关键变量之一。

在通胀预期回落情形下,国债收益率被认为更具吸引力。当前30年期美国国债收益率接近5%,10年期国债收益率接近4%。若通胀预期缓和,投资者可能增加对长期国债的配置,从而推低收益率,降低企业与居民的融资成本。这一过程被部分观点视为有助于缓解“富人赚取利息、其他人支付利息”的双重经济现实。

过去25年间,原油价格与美国国债收益率被指呈现负相关关系:油价下跌时,国债价格往往上涨,收益率下行。报道强调,这一关系本身是统计事实,至于因果方向仍存在争议。

美联储主席更替预计要到5月才会发生,短端利率调整对长端利率的传导尚不明朗。在此背景下,有观点认为,决策层可能在探索通过非常规方式影响收益率曲线,而压低油价被视为符合这一思路的举措之一。

高风险政策实验

综合上述因素,当前美国政策被部分市场观察人士视为一场高风险实验,其结果尚不确定,真正影响可能在数年甚至更长时间后才会完全显现。

相关评论认为,美国在“可负担性战争”中已投下“重量级筹码”,试图在两个维度上重塑格局:一是从欧佩克手中争夺更多石油定价权,二是从金砖国家手中巩固美元在全球定价体系中的主导地位。若相关举措取得成功,被认为有望在美元处于关键阶段时提供支撑,并通过美元走强压制包括原油在内的大宗商品价格,从而推动收益率下行,缓解国内可负担性压力。

若进程不顺或出现意外后果,部分观点则警示,当前问题可能被进一步放大。

风险提示与合规声明

报道最后强调,期货和期权交易存在重大亏损风险,投机活动并无收益保证,多数投资者在商品交易中可能遭受亏损。历史表现不构成对未来结果的保证,季节性因素被认为已反映在当前价格中,任何相关提及均不意味着对未来价格走势的确定判断。

文中所涉内容被界定为针对衍生品交易的邀约。报道指出,所有已知新闻与事件已计入相关衍生品价格。Zaner及其关联公司员工可能持有文中提及或其他衍生品头寸。

版权归 DeCarley Trading 所有。