台积电(NYSE: TSM)今年以来股价持续走强,在科技及人工智能相关板块中表现突出。数据显示,TSM年初至今涨幅接近22%,并在Barchart技术观点指标中获得100%“强烈买入”评级。

从业务定位看,台积电与部分一线半导体设计公司有所不同。作为晶圆代工厂,台积电并不直接参与成品芯片的市场竞争,而是为其他芯片设计企业提供制造服务。在人工智能需求上升时,相关设计公司将芯片生产委托给台积电,这使其处于产业链上游位置,更多受益于整体AI应用扩张带来的制造需求,而非单一产品或厂商的市场表现。

部分市场观点认为,只要机器学习和相关应用的需求持续存在,台积电有望在这一宏观趋势中持续受益。

从衍生品市场看,期权交易数据也反映出对TSM的积极预期。以2月份为例,聚焦大额成交、通常被视为可能由机构资金主导的期权流向显示,整体偏向看涨。其中,在2月12日等交易日,出现了以借记方式建立的看涨期权头寸。

相关期权多为价外(OTM)合约,即执行价高于当时股价,只有在股价进一步上涨后才可能进入盈利区间。与通过收取权利金建立的信用类策略相比,这类借记式看涨期权通常被视为更为直接的看涨押注。

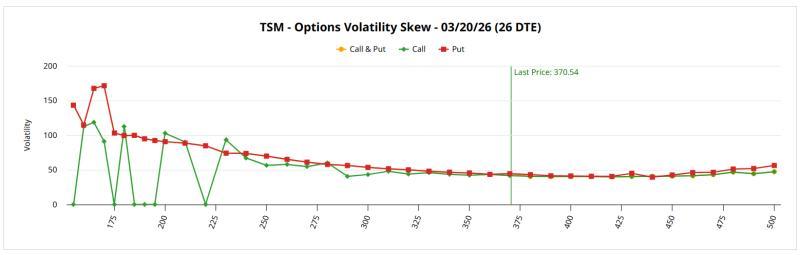

波动率结构同样受到市场关注。所谓波动率偏斜,是指不同执行价期权隐含波动率在“波动率曲面”上的分布形态偏离平坦状态。在不存在明显情绪或结构性偏见时,理论上各执行价的隐含波动率应大致持平;而当机构或其他“聪明资金”集中买入针对上行或下行风险的“保险”时,偏斜会出现扭曲,从而为其他投资者提供情绪和风险偏好的线索。

就3月20日到期的TSM期权而言,相关数据表明,为对冲股价大幅下跌尾部风险而产生的波动率偏斜仅略有抬升。从波动率角度看,TSM看涨期权在当前结构下被认为相对不算昂贵。

支撑波动率偏斜分析的核心指标是隐含波动率(IV)。IV反映了市场对标的证券未来价格波动幅度的预期,是从实际订单流中推导出的估算值。通过观察不同执行价期权的IV水平及其偏斜情况,市场参与者试图判断资金对潜在异常波动方向的定价取向。

在部分情形下,上下两个方向的偏斜同时抬升,意味着市场同时为较大幅度的上涨和下跌预留了定价空间。但仅凭偏斜本身,尚不足以推断未来价格将落在何一具体区间。

在此背景下,部分市场参与者会借助基于Black-Scholes模型的“预期波动幅度”(Expected Move)工具,将隐含波动率与到期时间等参数纳入计算,用以估算在一定置信区间内标的价格可能落入的范围。相关模型通常假设,在约68%的概率下,标的价格会在该区间内波动。

以3月20日到期的TSM期权为例,预期波动幅度计算结果显示,TSM股价在该日期前的参考区间约为341.17美元至399.91美元。该区间为市场评估短期价格波动提供了一个量化框架,但并不指向具体交易方向。

在具体策略选择方面,市场上存在包括铁秃鹰等多腿期权组合在内的多种结构性策略。部分观点指出,若同时建立看涨借记和看跌借记头寸,长期来看成本可能较高,且在部分行情下可能仅有一侧或两侧均未达到理想效果,相关策略并不保证收益。

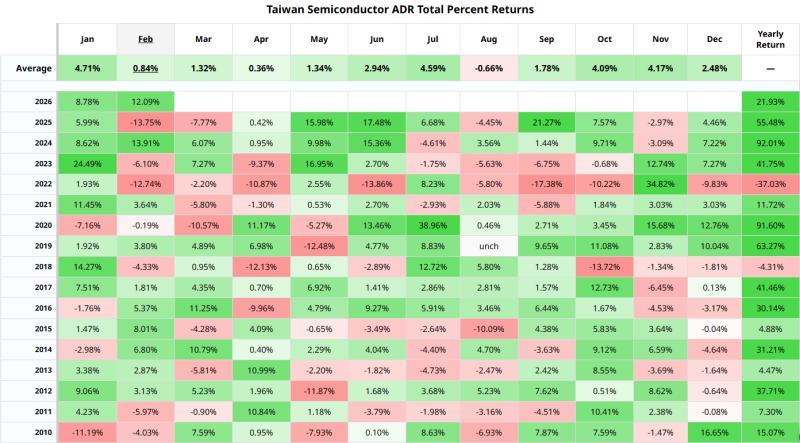

为进一步缩小策略选择范围,有分析引用了Barchart提供的季节性回报热力图。该工具通过统计资产在不同月份的历史表现,呈现其在特定时间段内的重复性走势特征。

根据该网站数据,自2010年以来,TSM在3月份的历史表现相对稳健。在3月录得正回报的年份中,平均涨幅约为6.49%。在此基础上,有观点据此举例说明一种3月20日到期的看涨价差结构:以380美元和390美元为执行价构建看涨价差组合。

相关示例显示,该组合建立时需净支出约455美元;若到期时TSM股价高于390美元执行价,理论上可获得的最大利润约为545美元,对应收益率接近120%。该结构的盈亏平衡点约为384.55美元,较当时周五收盘价约高出5.3%。

上述数据和结构仅反映当时市场定价与部分参与者的策略示例,具体表现仍取决于后续股价及波动率变化。