英特尔公司(Intel,纳斯达克代码:INTC)股价在新年伊始表现强劲,但在部分市场参与者看来,要彻底扭转此前数年的质疑,仍需时间。尽管近期走势亮眼,该股过去五年累计仍下跌约22%。

不过,从衍生品市场的信号来看,被视为“聪明资金”的机构投资者目前并未大规模布局下行对冲,这一点引发关注。

股价强劲反弹 技术指标偏向看多

截至目前,英特尔股价今年以来累计上涨约31%。按过去52周计算,这家被视为“复苏中的芯片制造商”的市值几乎翻倍,上涨接近115%。

技术指标方面,据Barchart的技术观点(Technical Opinion)工具显示,英特尔当前被评为“88%强烈买入”。此外,Top Trade Alerts筛选器上一次对该股给出卖出信号是在去年8月,此后并未再度发出类似提示。

在经历一段时间的持续乐观后,市场通常会出现调整的讨论。当前,围绕创新板块的波动情绪升温,尤其是关于人工智能相关资产是否存在泡沫的担忧。在英特尔仍被部分投资者视为“需要进一步证明自己”的背景下,理论上这可能是减仓或通过期权进行有针对性对冲的时点。

但期权市场的实际定价和交易行为,并未明显反映出这种防御性布局。

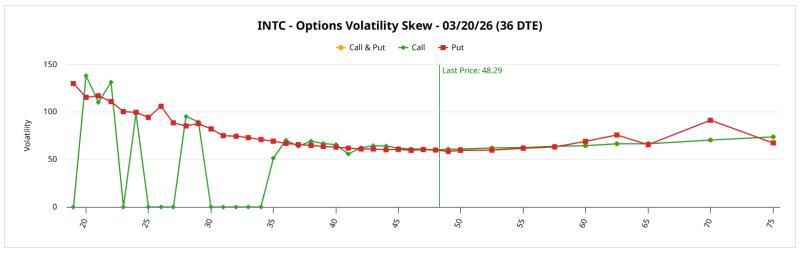

期权流向与波动率结构显示对下行保护需求不强

从期权流向来看,聚焦机构投资者大额交易的监测数据显示,本月迄今英特尔期权的净交易情绪整体偏向积极。一些最为看涨的建仓集中在借记式看涨期权上,即投资者直接支付权利金买入看涨合约,只有当股价升至特定盈利门槛之上时,这类头寸才会获利。

此外,3月20日到期的期权链隐含波动率(IV)偏斜结构也显示,对短期下行保护的迫切需求有限。在较低执行价区间,看涨期权的隐含波动率定价实际上高于不少对应执行价的看跌期权。接近现价附近时,看涨与看跌期权的IV曲线相对平坦,未体现出对潜在调整行情进行集中“保险”的强烈意愿。

这并不意味着股价不会出现回调,而是当前期权价格中尚未充分体现对这一情形的系统性对冲需求。

Black-Scholes模型给出短期价格区间

在难以直接从情绪推演价格路径的情况下,部分市场参与者会借助Black-Scholes模型推算短期预期波动区间。按照这一华尔街常用的期权定价框架测算,英特尔股价在3月20日到期时,被隐含定价在约42.08美元至54.50美元的区间内波动。

Black-Scholes模型假设股票收益服从对数正态分布,在给定当前波动率与剩余到期时间的前提下,上述区间大致对应“一个标准差”的对称波动范围。从统计意义上看,该模型给出的结论是:在约68%的情形下,英特尔股价在到期时落在这一价格区间内。

要使股价在短期内突破这一标准差区间,通常需要出现较为特殊的催化因素。对偏好借记策略的散户交易者而言,问题在于:当前期权隐含的不确定性是否与历史表现相符。

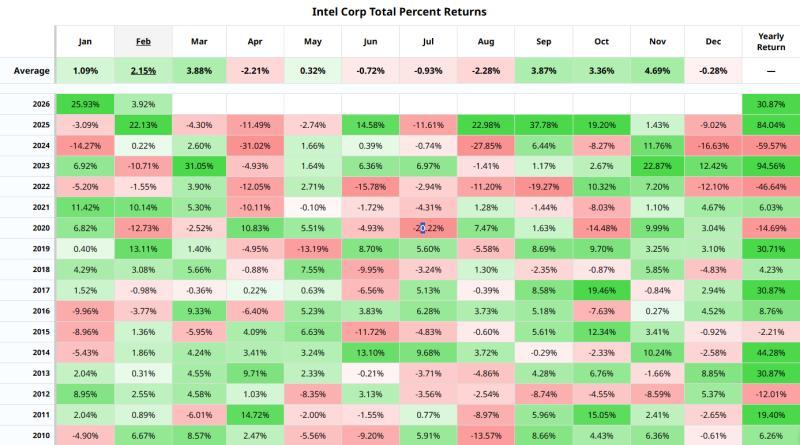

季节性表现指向约4%涨幅

在不引入额外假设的前提下,部分交易者会参考历史季节性数据。针对英特尔这类有长期交易记录的股票,Barchart提供的季节性收益热力图显示,在通常对应3月20日到期的时间窗口内,该股历史上整体呈现一定的上涨倾向。

以中位数粗略估算,相关区间内英特尔股价的预期涨幅约为4%,对应股价水平接近50美元。与此前Black-Scholes模型给出的42.08美元至54.50美元区间相比,50美元既处于一个标准差范围之内,也被视为一个相对自然的心理价位。

期权结构性策略示例

在仅依托Barchart相关工具的前提下,有分析指出,一种相对均衡的结构性期权策略是构建3月20日到期的49/50美元牛市看涨价差。该策略包括两笔同步交易:买入执行价为49美元的看涨期权,同时卖出执行价为50美元的看涨期权,净支出约为0.45美元,这一金额也是该策略的最大亏损。

若到期时英特尔股价高于50美元,价差策略的最大理论利润为0.55美元,按投入计算的收益率超过122%。该组合的盈亏平衡点约为49.45美元,即只要到期股价高于这一水平,策略即实现盈利。

更激进的执行价组合有可能带来更高的名义回报,但在季节性收益指向约50美元水平、波动率偏斜未显示市场集中押注大幅下跌或大幅上涨的背景下,上述49/50美元牛市看涨价差被视为在风险与潜在收益之间相对折中的选择。

总体来看,英特尔股价在年初大幅反弹的同时,期权市场并未显现出明显的系统性下行对冲需求,机构资金的期权布局仍以看多结构为主。后续股价表现及相关期权定价变化,仍有待市场进一步验证。