Meta Platforms(META)股价近期表现承压。数据显示,过去六个月该股累计下跌逾12%,过去52周内股东回报亦录得约5%的亏损。不过,从期权市场的波动率结构来看,部分机构资金并未对其前景表现出明显悲观态度。

波动率偏斜显示下行风险“被尊重但未被高估”

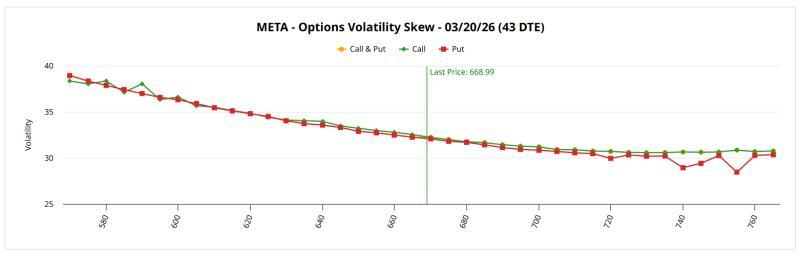

根据Barchart的波动率偏斜筛选工具,对META股票3月20日到期的期权合约进行观察可以发现,整体隐含波动率结构相对平稳。在当前更广泛市场波动加剧的背景下,这一“平静”姿态被部分市场参与者视为值得关注的信号。

具体来看,较低行权价的看跌期权隐含波动率有所抬升,反映出机构资金对Meta存在一定下行风险定价。但随着行权价上移,看涨期权的隐含波动率同样上升,且看涨与看跌期权之间的隐含波动率差距并不大。这意味着,期权市场对下行保护给予了一定溢价,但并未明显倾向单边防御。

在此结构下,负面波动被视为需要纳入考量的风险情景,但并未被定价为高度可能的主导结果。这一判断与Barchart给出的技术意见评级基本一致:该机构目前对META股票给出40%的“卖出”评级,显示市场对其风险的评估更接近“常规水平”,而非极端悲观。

看涨期权在波动率维度上呈“折价”特征

期权市场本质上对波动率进行定价,而非直接对价格方向给出判断。在当前的波动率偏斜结构下,用于对冲上涨风险的“上行保护”需求相对有限,使得部分看涨期权在隐含波动率层面显得较为“便宜”。

在这种情况下,若投资者基于自身研究认为META股价存在上行空间,则可以将当前看涨期权的波动率定价视作一种“折价”表达乐观预期的工具。不过,这一解读仍然依赖于投资者对基本面和市场环境的独立判断。

Black-Scholes模型给出短期价格区间

为进一步界定META股价在3月20日到期前的潜在波动区间,有分析引用基于Black-Scholes模型的预期波动幅度计算工具。该模型在假设股票收益服从对数正态分布的前提下,给出META在到期时的理论价格区间约为617.99美元至719.99美元。

在这一框架下,上述区间被视为围绕当前价格的一个标准差对称波动范围,对应约68%的概率区间。换言之,在不出现极端催化因素的前提下,模型认为META股价在到期时落在约618美元至720美元之间的概率较高,而显著突破这一区间则通常需要更为特殊的事件驱动。

以“马尔可夫性质”刻画股价路径

在价格区间之外,分析还引入了马尔可夫性质的概念,用以说明股价未来走势对当前状态的依赖关系。该性质认为,系统未来状态仅取决于当前状态,而不直接依赖更久远的历史路径。

以搜救行动为类比,分析指出,若将META股价比作海上失踪目标,其未来可能出现的位置将高度依赖当前所处“洋流”,而非更早之前的轨迹。在股价层面,这一“洋流”被具体化为近期的周度涨跌序列。

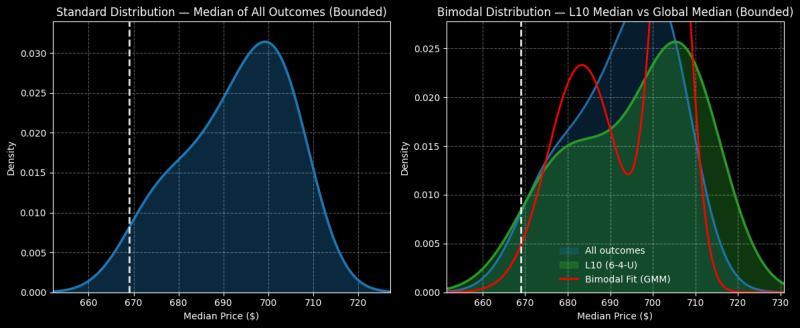

统计显示,在过去10周内,META股票有6周录得上涨,4周下跌,整体呈现温和上行趋势。分析认为,这一“6涨4跌”的序列构成了当前股价状态的背景条件,在此基础上,可通过枚举归纳和贝叶斯推断等方法,对未来一段时间的价格分布进行概率估计。

模型推演的未来价格分布

在上述假设条件下,相关模型给出的结果显示:

- 在未来10周内,META股价被推演为大概率在650美元至740美元区间内波动,概率密度峰值附近约为705美元;

- 在未来5周内,概率密度峰值被估算在约693美元水平;

- 结合3月20日到期日,模型认为股价触及700美元一线的情形在统计上“并非不可能”。

上述结果并非对价格走势的确定性预测,而是基于当前状态和历史序列,在特定模型假设下得出的概率分布描述。

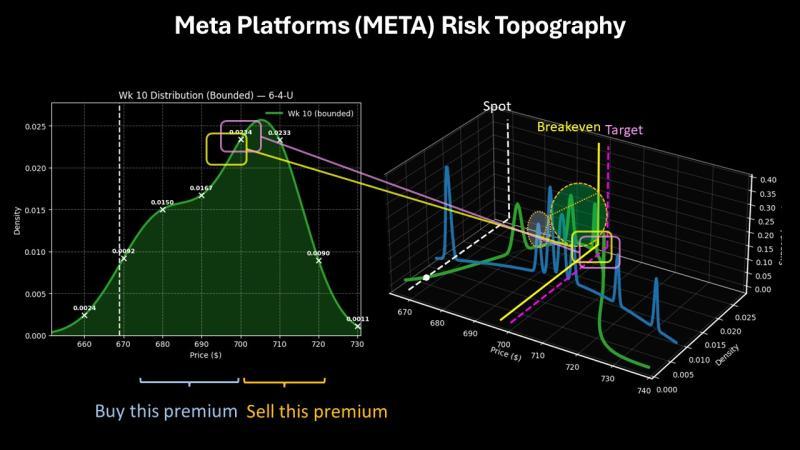

期权结构示例:695/700看涨价差

在此背景下,有观点以具体期权结构示例说明如何利用当前波动率定价表达对META的乐观预期。示例策略为:买入3月20日到期、行权价为695美元和700美元的一组看涨价差组合。

据测算,该组合名义净支出约为215美元。在到期时若META股价突破700美元行权价,该结构的最大收益率约为132.56%。对应的盈亏平衡点约为697.15美元。

上述数据仅反映在特定价格与波动率假设下,该期权结构的静态收益特征,用于说明在当前波动率偏斜环境中,看涨期权如何被部分市场参与者视作“折价”表达乐观预期的工具。