比特币价格下跌拖累业绩

曾以企业软件业务为主、后转型为大规模持有比特币的MicroStrategy(文中称“Strategy”)披露,2025年第四季度因比特币价格下跌录得174.4亿美元未实现亏损。公司称,比特币(BTCUSD)在该季度内下跌约25%,与2025年第三季度39亿美元未实现收益形成鲜明对比,凸显其以比特币为核心资产配置策略所带来的显著波动性。

自2025年第一季度起,Strategy按照新会计准则对其比特币持仓按季度公允价值计量,使得公司报告利润与加密货币价格走势高度相关,业绩波动明显放大。

股价大幅回调与流动性应对

在上述背景下,MSTR股价于2025年第四季度下跌53%,较历史高点累计跌幅约66%。市场对公司在缺乏可观经营性现金流的情况下,履行债务和持续派息的能力表示担忧。

为应对流动性压力,Strategy通过增发股票等方式筹集资金,建立了21.9亿美元现金储备。公司同时在2025年末前后进一步加大防御性配置,上月又建立了14.4亿美元现金储备,用于覆盖股息支付及利息支出。按公司测算,截至2025年底,该现金缓冲可支撑约21个月的相关支付义务。

尽管账面亏损显著,Strategy在2026年1月初仍继续增持比特币,斥资约1.163亿美元购入加密资产。公司披露,其持有的比特币规模约相当于比特币总供应量的逾3%,为目前数字资产市场中最大的机构持有者之一。

截至最新披露时,Strategy持有的比特币市值约为600亿美元,而公司整体市值约为470亿美元。

比特币价格预期下调

2025年10月,公司曾在指引中引用分析师预期,认为比特币年末价格有望达到15万美元。但随后市场走势明显偏离这一预期:比特币价格自2025年10月底的111,612美元大幅回落,在11月底一度跌至80,660美元低位。

在此背景下,公司将2025年年终比特币价格预期区间下调至85,000至110,000美元。按修订后的区间测算,公司预计2025年比特币相关潜在亏损可能在55亿至63亿美元之间。

公司披露,其比特币平均购入成本约为75,000美元,低于当前约93,770美元的市场价格。

债务结构与信用评级关注

2025年10月,标普全球评级给予Strategy B-的信用评级,展望为“稳定”。评级报告指出,公司资产主要为不产生收入且价格高度波动的比特币,而其债务、利息及优先股股息则以美元现金形式支付,资产与负债在币种和风险特征上存在明显错配。

公司传统软件业务预计在2025年的税前利润率约为1.2%,对整体现金流贡献有限。2025年上半年,Strategy报告税前收益81亿美元,其中大部分来源于比特币价格升值,而非主营业务运营。

标普分析师特别关注一笔将于2028年到期、规模为50亿美元的可转换债券。目前该债券处于价外状态。评级机构指出,若债券到期时比特币价格大幅下跌,公司可能面临在低位出售比特币以偿债,或通过重组债务(包括潜在违约情形)应对的压力。

在风险因素增加的情况下,Strategy仍持续增持比特币,并假设资本市场在未来将保持对其融资渠道的开放。评级机构认为,这一策略在传统信用指标下显得愈发脆弱。

股价表现与分析师预期

MSTR股价走势与比特币价格高度相关。在上一轮加密资产牛市期间,MSTR股价自2023年1月约14美元上涨至2025年7月约450美元,但在随后的市场回调阶段表现明显承压。

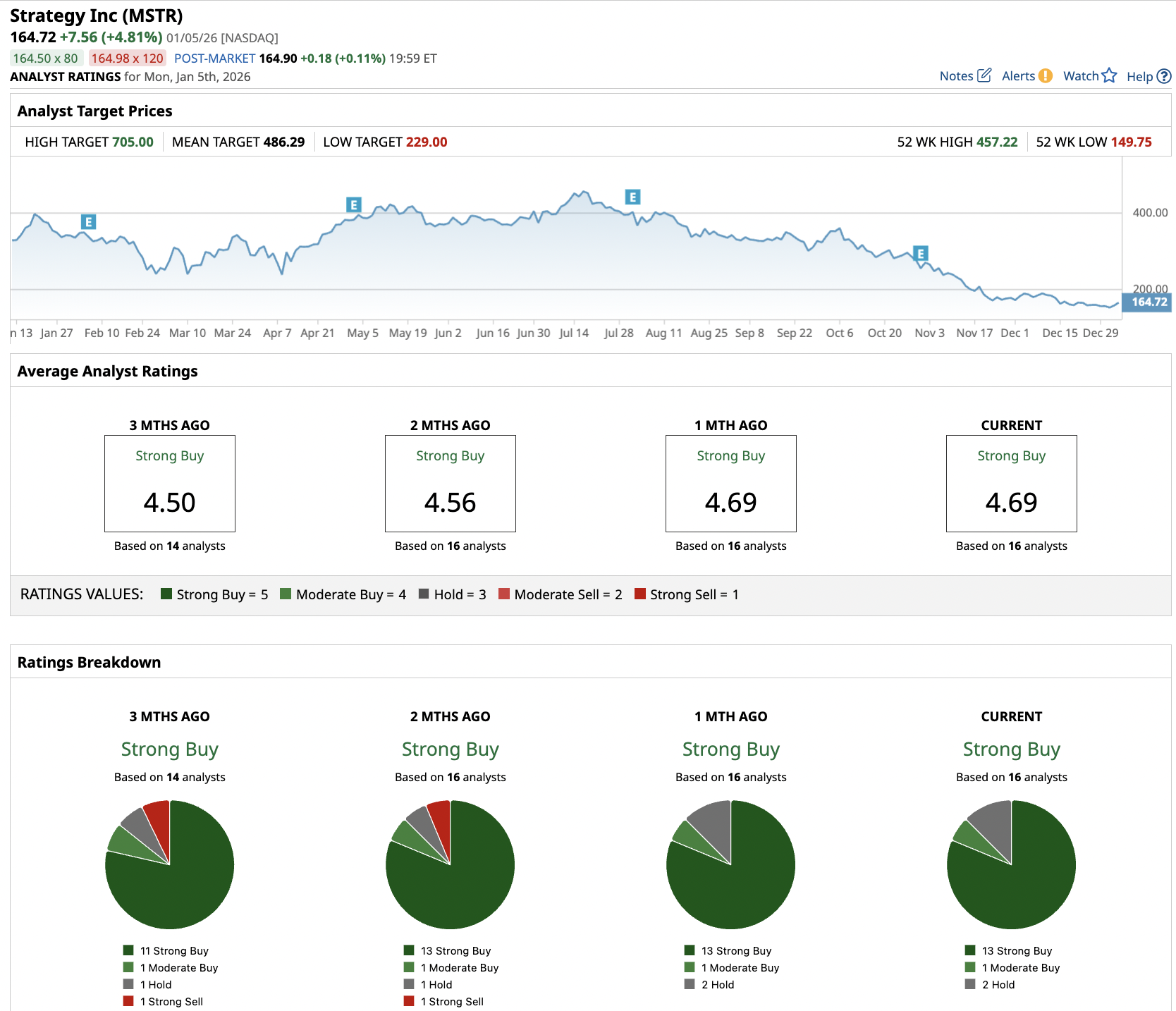

根据覆盖MSTR的16位分析师的公开数据,其中13位给予“强烈买入”评级,1位给予“适度买入”评级,2位给予“持有”评级。该股票的平均目标价为486.29美元,较当前股价水平存在接近200%的上行空间。上述目标价与评级均基于分析师对比特币价格及公司资产负债结构的假设和判断。