Sirius XM Holdings Inc.(代码:SIRI)近期在二级市场表现疲弱。过去52周内,该股累计下跌逾15%,过去五年跌幅约为67%。在技术面上,根据Barchart的技术观点指标,SIRI当前获评“100%强烈卖出”,且在过去三年中,该平台的顶级交易提醒仅两次给出买入信号。

尽管如此,年初以来股价走势略有变化。过去一个月内,SIRI股价小幅上涨近2%。涨幅并不显著,但与部分科技股的表现形成对比。公司计划于周四公布财报,市场围绕财报可能带来的意外结果进行定价的迹象有所显现。

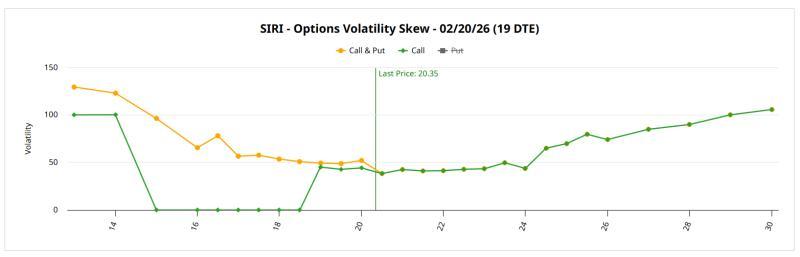

波动率偏斜显示下行保护需求突出

从期权市场结构看,SIRI的波动率偏斜成为观察重点。以2月20日到期的期权链为例,认沽期权的隐含波动率(IV)曲线呈现较为完整的“微笑”形态:在执行价区间两端,认沽期权的IV均处于较高水平,且整体高于同到期日认购期权的IV。这一结构显示,市场对下行保护的需求较强。

期权市场本质上为投资者提供针对价格波动的“保险”,既包括下行风险,也包括上行机会。就SIRI而言,期权定价反映出投资者对股价大幅下跌的担忧较为突出。不过,认购期权的IV同样呈现“微笑”特征,说明上行方向的波动也被纳入定价之中。

目前认购期权的整体需求仍弱于认沽期权,市场主导情绪仍偏向防范下行风险。但认购期权IV随执行价上升而抬升,表明资金并未完全排除股价出现上行波动的可能性。部分市场参与者据此解读为:期权资金正在为财报可能带来的正向意外保留空间。

期权资金流向与关键价位

除波动率结构外,近期期权成交也显示出一定的方向性。1月下半月的期权流向显示,围绕SIRI的资金流入相对活跃。其中,一些规模较大的交易集中在本周五到期、执行价为21美元及21.50美元的认购期权上。

上述执行价区间在后续分析中被视为值得关注的价格带,成为部分交易策略设计的参考点。

基于Black-Scholes的预期波动区间

在评估财报前后股价可能的波动幅度时,有分析引用了基于Black-Scholes模型的预期波动幅度计算工具。根据该模型推算,SIRI股价在2月20日到期时,被估算在18.88美元至21.82美元区间内波动,相较当前价格,上下约各有7.23%的空间。

该区间基于Black-Scholes对股票收益率服从对数正态分布的假设,代表在考虑隐含波动率和剩余到期时间后,股价相对于当前水平一个标准差范围内的对称区间。按这一设定,模型给出的结论是:在约68%的情形下,SIRI股价在2月20日落在约19美元至22美元之间。

相关分析认为,这一区间基于实际订单流所反映的隐含波动率,具有一定参考价值,但仍只是“可能性列表”,并未区分不同价格点的概率权重。如果试图通过单纯买入型策略覆盖这一约16%的绝对波动区间,成本可能较高。

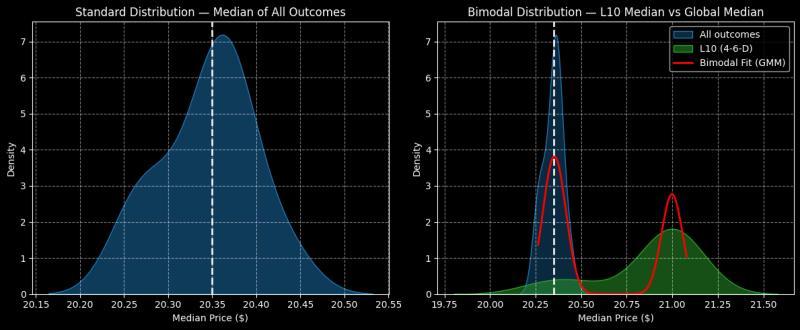

引入马尔可夫视角的二阶分析

在此基础上,有观点尝试对Black-Scholes模型进行“二阶”处理,即不再将波动率视为完全独立输入,而是将其视为依赖于标的证券量化结构的变量。该思路借助马尔可夫性质,将当前价格行为特征纳入考量,以期将“可能性列表”进一步收窄为“概率列表”。

具体到SIRI,相关分析指出,过去10周内,该股仅有4周录得上涨,整体走势偏弱。在“4涨6跌”的序列下,该分析认为,SIRI未来走势可能偏离对数正态分布下的平滑路径,更接近“跳跃”式变动,概率质量在未来数周内向21美元附近价位集中。

在这一框架下,分析方并未否定Black-Scholes给出的一个标准差区间,而是将自身的概率密度目标设定在该区间之内,试图在对称区间中选取更集中的目标价位,以替代宽幅的价格带。

投机属性与期权定价含义

从基本特征看,相关分析将SIRI描述为“高度投机性”标的。尽管该股在过去52周已下跌逾15%,但分析指出,这并不意味着其在衍生品市场上的定价便处于低位。

结合前述波动率偏斜结构,分析认为,期权资金一方面重视下行保护,另一方面也在为上行可能性付费,这使得认购期权价格并不便宜。换言之,即便在现货市场上,部分投资者对SIRI持悲观看法,但在期权市场中,上行权利的成本仍然较高。

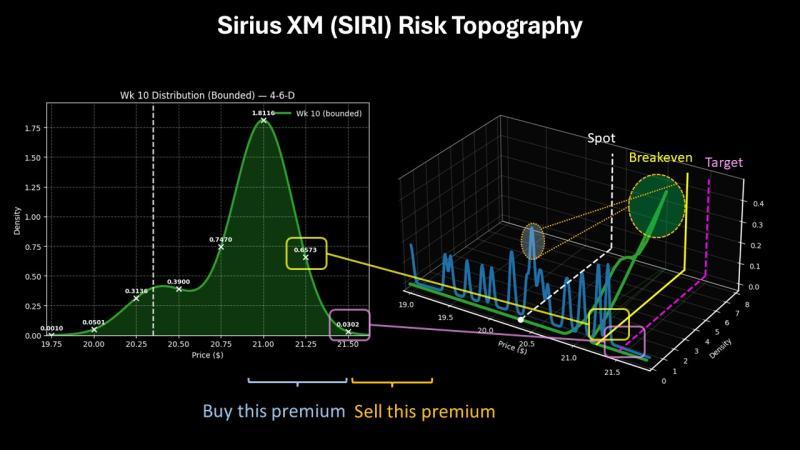

在信息结构层面,该分析认为有两点有助于缩小不确定性区间:其一,期权资金客观上推高了上行期权的价值,这在华尔街的交易数据中有所体现;其二,基于马尔可夫性质的二阶分析给出了价格“跳跃”方向的假设,从而对Black-Scholes的对称分布进行了细化。

在此基础上,分析方提出了具体的期权交易构想:围绕2月20日到期、执行价为21.00美元和21.50美元的牛市认购价差策略。该构想以25美元成本对冲,最大潜在收益为25美元,对应收益率为100%。上述策略被视为在财报若出现利好、股价上行时的一种结构化押注方式。

上述观点和策略均基于当前期权市场结构及历史价格行为的量化分析,不构成对SIRI股价未来表现的判断。