纽蒙特矿业公司(Newmont,代码:NEM)今年开局强劲,在1月尚未结束之际,股价年初至今涨幅已超过26%。在黄金、白银价格因货币及工业需求走强而上行的背景下,这家黄金矿商的基本面被部分市场参与者视为偏向利多。

从更长周期看,一些观点认为纽蒙特仍具进一步上行空间,并不适合作为空头长期押注标的。但在短期维度上,相关期权与价格结构信号显示,股价在快速拉升后,可能面临一段节奏放缓甚至技术性回调的阶段。

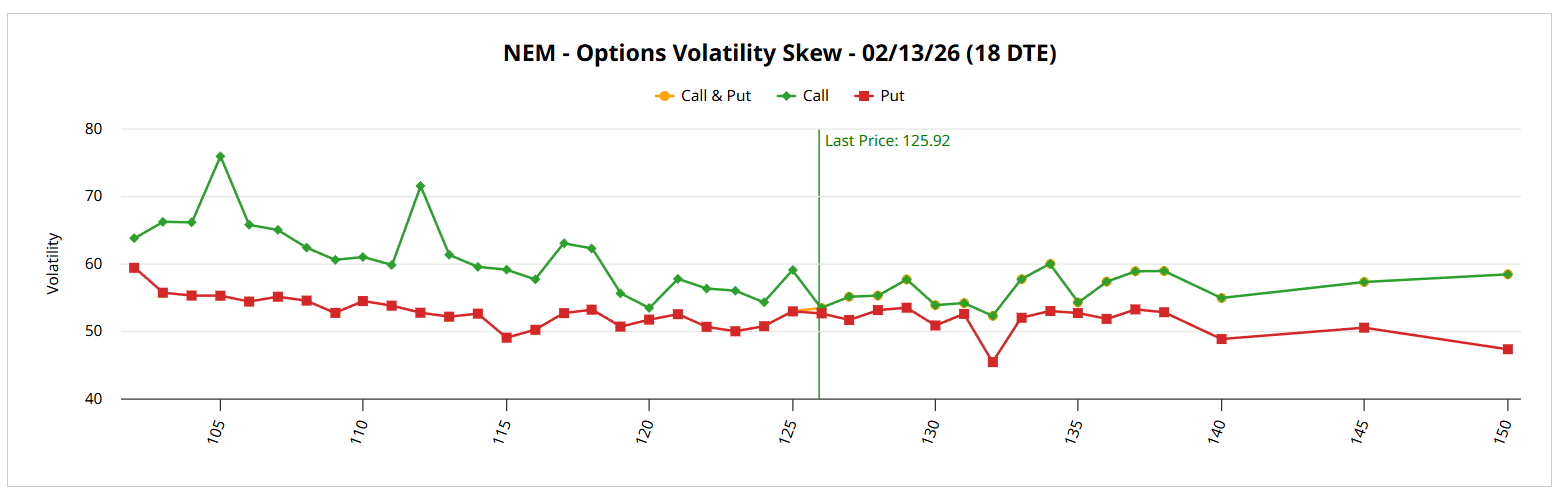

波动率偏斜显示“看涨凸性”占主导

根据Barchart的波动率偏斜数据,在纽蒙特多组到期日的期权链中,看涨期权的隐含波动率(IV)整体高于看跌期权,尤其是在较低行权价附近更为明显。这意味着,在当前价格区间内,市场为看涨方向的“凸性”支付了更高成本。

相关解读认为,这一结构反映出部分机构或所谓“聪明资金”更重视保留上涨参与权,而非优先配置下跌保护。一些投资者可能对短期急涨后的回调有所顾虑,因此并未大规模直接增持现货股票,而是通过买入看涨期权参与潜在上行,由此推高了看涨期权的隐含波动率和溢价水平。

与此同时,异常期权活动筛选结果显示,近期大量交易集中在接近现货价附近的行权价区间。通常情况下,成熟机构投资者会在令其感到不安或存在疑虑的价格带附近进行对冲布局,因此这类集中交易更多被视为风险管理行为,而非单一方向的激进押注。

在这种结构下,整体偏多情绪与对冲需求并存:一方面,市场为上涨凸性付出较高成本;另一方面,对冲头寸的存在意味着波动率不再“廉价”。若短期出现价格回落,在凸性已被提前锁定的前提下,部分对冲方可能选择减轻保护头寸,波动率卖方增多,期权溢价回落,从而推动股价进入一个短期修正与波动收缩的过程。

报道指出,纽蒙特股价在去年10月底曾出现过类似的短暂调整,当前的期权结构被视为这一情形可能再度出现的信号之一。

贵金属联动与短期收益“前置”效应

纽蒙特的主要产品为黄金,但市场往往将黄金与白银等贵金属作为一个整体板块进行定价。近期白银价格出现逆价差走势,白银需求的上升被认为对黄金及相关矿业股形成一定溢出效应,助推了纽蒙特股价的强势表现。

在此背景下,部分市场观点认为,当前这波加速上涨在一定程度上“压缩”了短期未来回报空间。尽管中长期逻辑仍被视为相对稳固,但在快速拉升之后,市场往往会出现阶段性整理,以消化前期涨幅,技术图形中也可能出现短期“坑洼”。

期权定价结构释放温和警示

从结构性定价角度看,Black-Scholes模型对纽蒙特近期价格分布给出了相对宽阔的区间。以2月6日到期的期权链为例,模型推算的一个标准差价格区间约为117.68美元至134.17美元,相较当前价格上下波动幅度约为6.55%。

这一区间体现了在给定波动率与剩余期限条件下,股价在统计意义上可能出现的对称波动范围。但有分析尝试在此基础上引入马尔可夫性质进行二阶观察,即强调未来路径应在当前状态的具体背景下进行评估,而非完全独立计算。

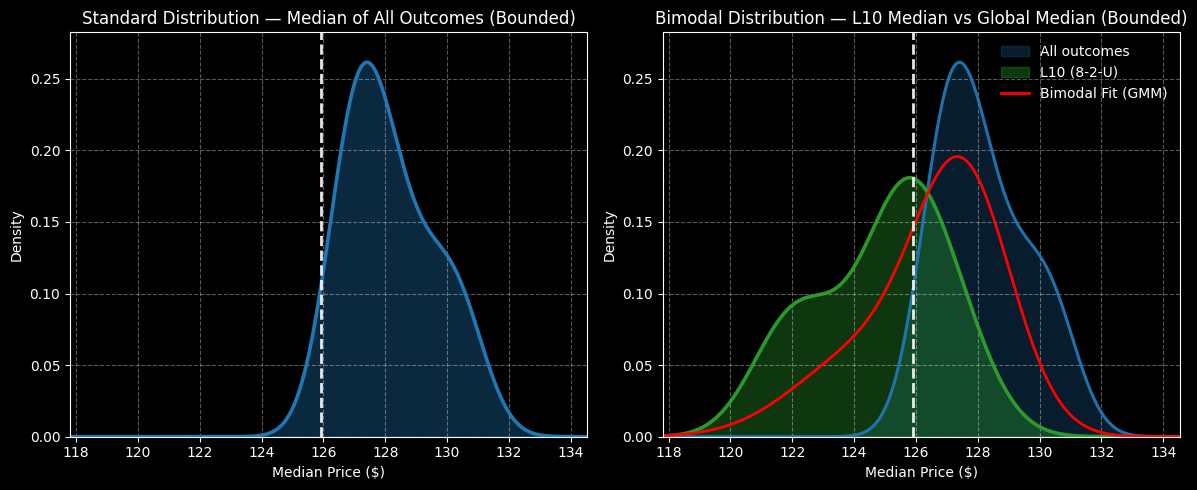

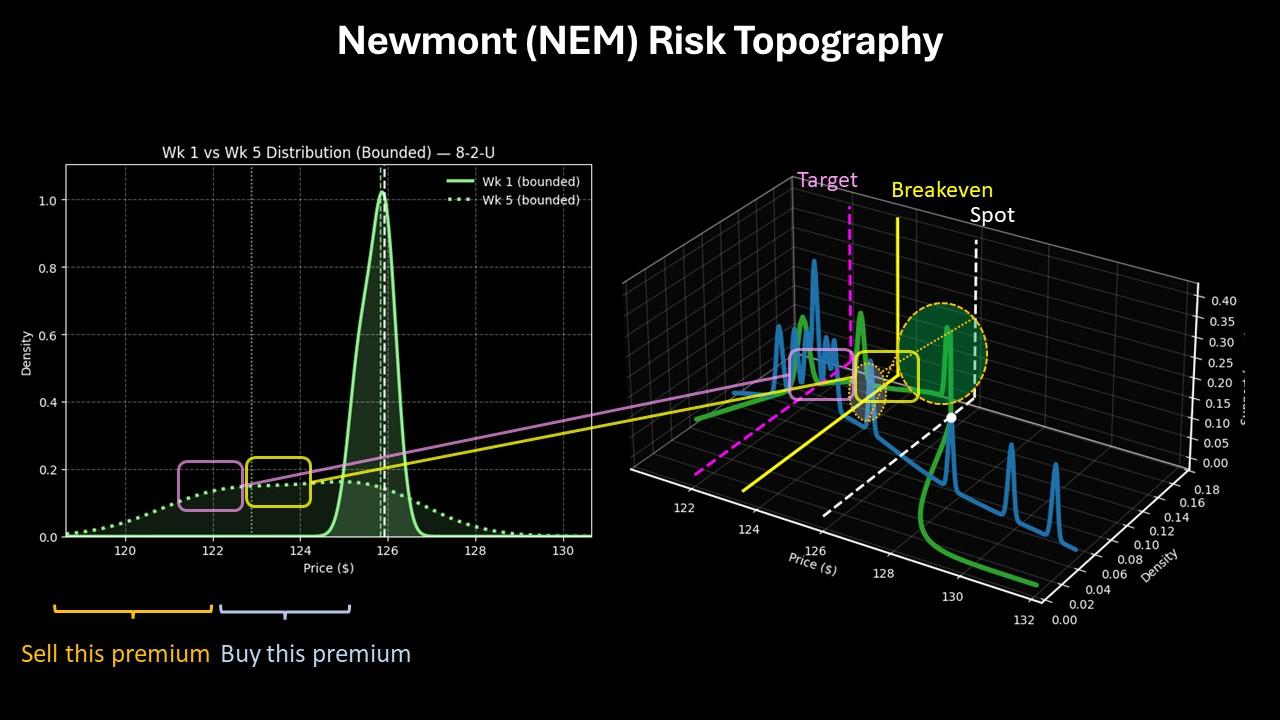

从近期走势看,纽蒙特在过去10周中有8周录得上涨,整体呈现明显上行趋势。在这一“8-2-U”序列下,相关分析推演出,短期内(以当前为起点)股价在118美元至132美元区间波动的概率较高,且概率密度在现价附近相对集中。

不过,在未来约5周的时间窗口内,在同一“8-2-U”条件下,股价路径被推断出存在一定向下倾斜的倾向,中位数预测区间约为118美元至128美元。随后股价再逐步回归当前水平附近。这一结构被解读为:在总体上行趋势不变的前提下,短期内不排除出现阶段性回调的非遍历性表现。

衍生品策略示例凸显回调预期

在上述背景下,有市场参与者给出了具体衍生品策略示例,以反映其对短期回调的看法。示例中提及一组到期日为2026年2月6日、行权价为125/122美元的熊市看跌价差结构。

根据该示例测算,若纽蒙特股价在到期时跌破122美元行权价,该结构的最大收益率可超过101%。同时,盈亏平衡点被计算在123.51美元附近。示例观点认为,在当前波动率与价格结构下,这一盈亏平衡水平在概率上具有一定合理性。

需要指出的是,上述策略仅用于说明期权市场如何反映对短期价格回调的预期,并不构成对任何具体交易行为的建议。整体来看,期权隐含波动率偏斜、异常期权活动分布以及基于历史路径的结构性分析,均指向一个相对一致的信号:纽蒙特在中长期逻辑未被明显削弱的前提下,短期内可能经历一段技术性调整或涨势放缓期。