股价回调带动认沽期权溢价上升

特斯拉公司(Tesla,纳斯达克代码:TSLA)股价在过去一个月持续下跌,推动相关认沽期权溢价走高。据示例测算,距离到期仅一个多月、执行价较现价低约10%的TSLA认沽期权,短期认沽收益率约为2.0%。

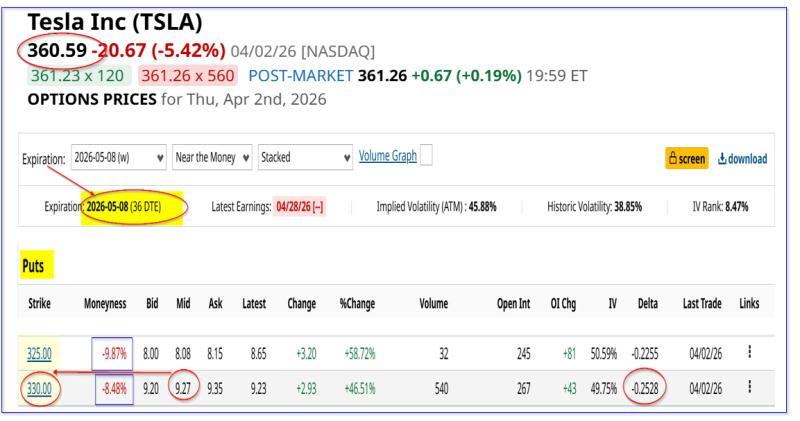

截至4月2日,TSLA收于360.59美元,较3月4日的405.94美元下跌11.1%。与3月30日的近期低点355.28美元相比,股价略有回升,涨幅约1.5%。

在股价承压的同时,认沽期权价格上升,使得相关合约对卖方更具吸引力。一些投资者通过卖出价外(OTM)认沽期权,在设定更低潜在买入价的同时,获得等待期间的期权费收入。

分析师目标价仍高于现价

根据雅虎财经汇总的数据,分析师对TSLA的平均目标价为417.08美元,较4月2日收盘价360.59美元高出约15.7%。不过,这一平均目标价较一个月前46位分析师给出的421.61美元略有下调。

Barchart数据显示,其统计的TSLA平均目标价为405.64美元,也低于一个月前的408.36美元。

整体来看,相关数据表明,分析师普遍给出的目标价仍高于当前股价,但预期水平较前期有所回落。TSLA股价在短期内能否达到这些目标价并无确定性。

在此背景下,一些投资者选择通过卖出价外认沽期权,将潜在买入价设定在当前股价下方。

价外认沽期权操作示例

此前一篇发表于3月6日Barchart网站的文章曾提及相关策略。当时,在TSLA股价为398.88美元时,文中以4月10日到期、执行价为370美元和375美元的认沽期权为例:

- 370美元执行价认沽期权溢价为10.98美元,对应收益率约2.97%,执行价较当时股价折价约7%;

- 375美元执行价认沽期权溢价为12.40美元,对应收益率约3.31%,执行价较当时股价折价约6%。

随着股价回落,这两档认沽期权已转为价内,其溢价分别升至13.63美元和15.33美元。若以上述价格平仓,370美元执行价合约的损失约为每股2.65美元(10.98美元减13.63美元),375美元执行价合约的损失约为每股3.23美元。

在此基础上,文章示例通过“展期”方式,将原有4月合约平仓,同时卖出新的5月认沽期权。例如,以5月8日到期、执行价330美元(较4月2日收盘价折价约8.5%)的认沽期权为例,其中点溢价约为9.27美元,对应短期认沽收益率约为2.81%(9.27美元除以330美元)。

资金占用与盈亏平衡点

按上述示例测算,若投资者具备约33,000美元现金或等额购买力,可卖出开仓1份执行价为330美元的认沽期权,获得约927美元期权费收入。

若到期时TSLA股价跌至330美元并被指派,投资者仍可保留已收取的9.27美元期权费,其持仓的实际成本价将低于执行价:

- 盈亏平衡点约为330美元减9.27美元,即320.73美元。

与4月2日360.59美元的收盘价相比,该盈亏平衡点低约11%。示例认为,这相当于在当前股价基础上,将潜在买入价下移约一成。

在考虑展期成本后,示例进一步计算净收益率:

- 以370美元执行价合约为例,新的5月合约收取9.27美元期权费,扣除2.65美元展期亏损后,净收入为6.62美元;

- 以330美元执行价为基数,6.62美元对应的净展期收益率约为2.0%。

文中还提到,上个月以375美元执行价展期至330美元执行价时,净收益为6.04美元,对应净展期收益率约为1.83%(6.04美元除以330美元)。

据此示例测算,在过去两个月中,相关操作的平均月度收益率约为1.0%,前提是投资者愿意在股价较当时水平低约8%至10%的区间内潜在买入TSLA股票。

期权Delta与被指派概率

示例还引用了该330美元执行价认沽期权的Delta值约为0.25,并据此将其解读为:到5月8日TSLA股价跌至330美元的概率约为25%。在此假设下,示例认为,这一Delta水平在一定程度上有助于降低到期被指派、以330美元价格买入股票并产生未实现亏损的可能性。

上述示例显示,在特斯拉股价近期回调、分析师目标价整体仍高于现价的情况下,部分投资者通过卖出价外认沽期权,试图在设定更低潜在买入价的同时获取短期期权费收入。