基于ResiClub对Zillow房价指数的最新分析,从2024年12月至2025年12月,美国整体房价同比仅上涨0.1%。这一涨幅较一年前2.6%的增速明显放缓。不过,报告指出,全国房价同比增速在近期出现企稳迹象,已从2025年8月录得的-0.01%低点小幅回升。

下跌市场数量在2025年上半年明显增加

在全国300个最大住房市场中,房价同比下跌的城市数量在2025年上半年持续攀升,随后趋于稳定。按时间序列统计:

- 2024年1月至2025年1月:31个市场房价同比下跌,占样本的10%;

- 2024年2月至2025年2月:42个市场下跌,占14%;

- 2024年3月至2025年3月:60个市场下跌,占20%;

- 2024年4月至2025年4月:80个市场下跌,占27%;

- 2024年5月至2025年5月:96个市场下跌,占32%;

- 2024年6月至2025年6月:110个市场下跌,占36%;

- 2024年7月至2025年7月:105个市场下跌,占36%;

- 2024年8月至2025年8月:109个市场下跌,占35%;

- 2024年9月至2025年9月:105个市场下跌,占35%;

- 2024年10月至2025年10月:105个市场下跌,占35%;

- 2024年11月至2025年11月:98个市场下跌,占33%;

- 2024年12月至2025年12月:106个市场下跌,占35%。

ResiClub的分析认为,2025年上半年下跌市场数量显著增加,与供需关系变化有关。以库存为代表的供需平衡在这一阶段更快地向买方倾斜,推动更多城市出现同比价格回落。过去约七个月中,随着库存增速放缓,房价同比下跌的市场数量也基本停止继续上升。

区域分化:中西部无一下跌 阳光带承压

从区域看,许多房价仍保持同比小幅上涨的地区,其活跃挂牌库存依然远低于2019年疫情前水平。ResiClub指出,这类市场主要分布在美国东北部和中西部部分地区。

与之形成对比的是,德克萨斯州、佛罗里达州和科罗拉多州部分区域的活跃库存已明显高于2019年水平,当地房价普遍出现温和回调或基本持平。整体来看,房价表现最为疲软、买方议价能力增强的市场,多集中在阳光带,尤其是墨西哥湾沿岸以及落基山脉以西地区。

ResiClub的研究显示,这些当前承压的市场在疫情期间曾经历更为剧烈的房价上涨,涨幅明显超出当地收入增速。在疫情推动的国内迁移放缓、以及自2022年以来抵押贷款利率上升的背景下,坦帕、奥斯汀等城市在维持高房价方面面临更大压力,更依赖本地收入水平支撑。

新房供应对阳光带市场形成压力

报告指出,阳光带部分地区房价疲软还与新房供应充足有关。当地建筑商为维持销售节奏,往往愿意通过降价或提供优惠来吸引买家,这对二手房市场形成一定压制。

在此情况下,一些原本可能购买二手房的购房者转向优惠力度更大的新建住房,过去几年这一趋势进一步推动了二手房库存上升,并对价格形成压力。

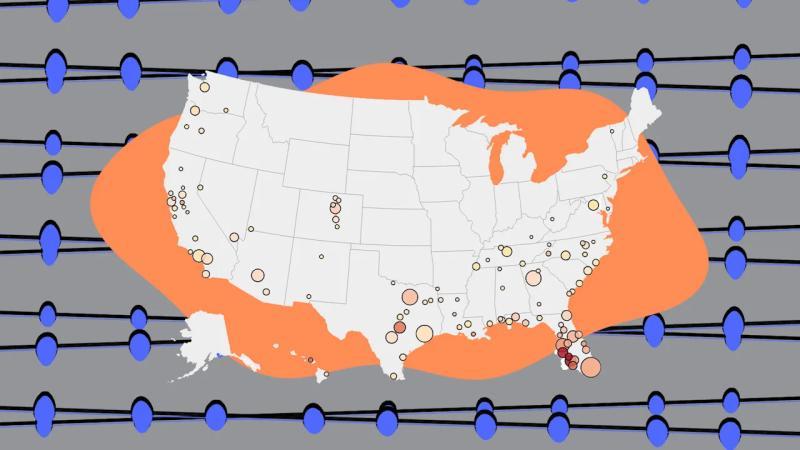

多数大都市区房价仍在上涨

尽管在300个最大大都市区中已有106个市场录得房价同比下跌,但仍有194个市场房价同比上涨。ResiClub在报告中配发了地图,展示哪些地区的房价仍保持同比增长。

此外,报告还提供了一张历史图表,追踪自2000年以来美国50个最大大都市住房市场的房价同比变化情况,其中黄色曲线代表全国整体水平,用以对比各大都市区与全国走势的差异。