2026年刚刚开启不久,市场参与者已开始关注新一年可能出现的金融波动与不确定性。一些观点认为,这并非针对股市涨跌或利率方向的具体判断,而是围绕新闻环境、宏观风险累积以及投资组合风险管理的重要性发出的提醒。

有市场人士指出,在社交媒体上,“如何致富”类内容持续受到追捧,而在资产价格表现强劲、赚钱似乎变得容易的阶段,往往更需要重新审视风险管理。他们认为,投资者不应在市场情绪已经转向恐慌时才开始考虑如何保护资产,而应在相对平静时期提前演练并准备应对不同情景,尤其是在被视为“什么都有可能发生”的年份。

飓风与龙卷风式风险并存

有观点将当前及未来一段时间的金融风险比作两类天气现象:一类是类似飓风的高概率事件,另一类则是类似龙卷风的突发性风险。

所谓“飓风式”风险,被描述为概率较高、预警期较长的事件。就像在大西洋上可以提前数日观测到飓风形成一样,在金融市场中,一些风险可以通过国债市场等渠道逐步显现,为投资者提供一定准备时间。

与之相对,“龙卷风式”风险则被视为黑天鹅事件,只在极短时间内给出预警。例如,达沃斯期间突发的地缘政治冲突,或人工智能(AI)相关企业业绩大幅不及预期,引发相关资产价格的快速下跌,都被列为可能的突发情景。

相关观点认为,在这样的环境下,忽视风险并非“勇敢”,而可能被视为对自身资本缺乏应有的受托责任意识。

尾部风险对冲被视为一项工具

在具体工具方面,有投资顾问长期强调尾部风险对冲的重要性,即通过购买价外看跌期权为投资组合提供极端情形下的保护。这类期权需要支付权利金,被视为类似“保险费”的成本,但其目的在于限制大幅回撤的冲击。

上述观点指出,一旦投资组合出现约50%的回撤,之后需要约100%的涨幅才能回到原有水平,因此在极端情景下的保护被认为具有现实意义。

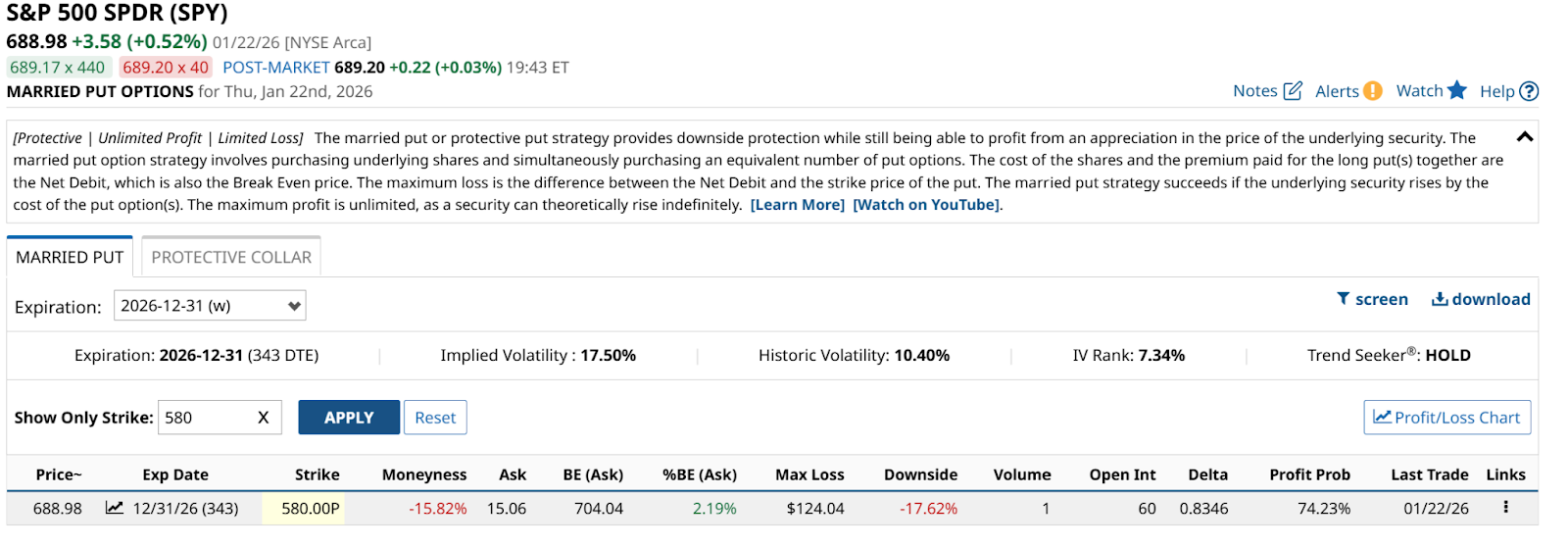

在价外程度方面,有建议参考标的资产价格的10%至15%区间。例如,以标普500 ETF(代码:SPY)为例,有方案关注到期日在当年12月31日、约11个月期限、执行价为580美元的远价外看跌期权。当时SPY在周四收于689美元,该期权价格约为每股15美元,一份合约对应100股,成本约为1500美元。

按此测算,该期权对应的名义敞口约为6.9万美元,对SPY价格跌破580美元以下提供保护。若将期权成本计入,相当于在约565美元附近获得保护水平。

相关分析同时指出,这类配置并非“紧密对冲”,而更接近在极端下跌情景下的底部保护。以此前关税相关事件为例,如果类似波动重演,这种对冲可能在SPY回落至去年4月低点附近约480美元区域时发挥作用。

在平静期为潜在风暴做准备

上述市场人士强调,为可能到来的“风暴”做准备,并不意味着希望市场出现剧烈波动,而是希望在波动过后仍能保持较强的偿付能力和资产承受力。

提出上述观点的Rob Isbitts自称是一名半退休的受托投资顾问和基金经理,其投资研究可在ETFYourself.com查询。他还提到,如需复制其投资组合,可通过新推出的PiTrade应用进行操作。此外,他就赛马所有权作为另类资产的相关内容在HorseClaiming.com上发布博客。