投资者近期将Nvidia在人工智能芯片领域的主导地位,与少数专注量子计算的纯量子公司相提并论。纽约证券交易所上市的IonQ(IONQ)也借助这一类比,试图将自身定位为未来量子计算工作负载的关键基础设施,类似Nvidia在AI加速器领域的“默认选择”。围绕这一定位,市场关注点主要集中在IonQ的硬件能力、生态系统策略以及财务表现能否支撑其长期平台化叙事。

“量子领域的Nvidia”指向平台与市场结构

在相关讨论中,“量子领域的Nvidia”更多指向市场结构与平台控制力。Nvidia在数据中心GPU市场被认为掌握约90%的份额,这种高度集中使其能够在开发者生态中形成事实标准,并获取较高利润份额。若要在量子计算领域复制类似路径,IonQ不仅需要在技术上具备竞争力,还需要在产业成熟过程中建立可被广泛采用的技术栈,并在价值链中占据核心位置。

IonQ管理层也公开表达了平台化愿景。公司CEO表示希望打造在量子领域占据主导地位的生态系统,将IonQ硬件作为量子算法与应用的首选目标。在另一场对比中,CEO Niccolo de Masi还曾将公司描述为“量子计算时代的微软公司”,显示其叙事重点不仅在硬件销售,也在平台与生态控制。

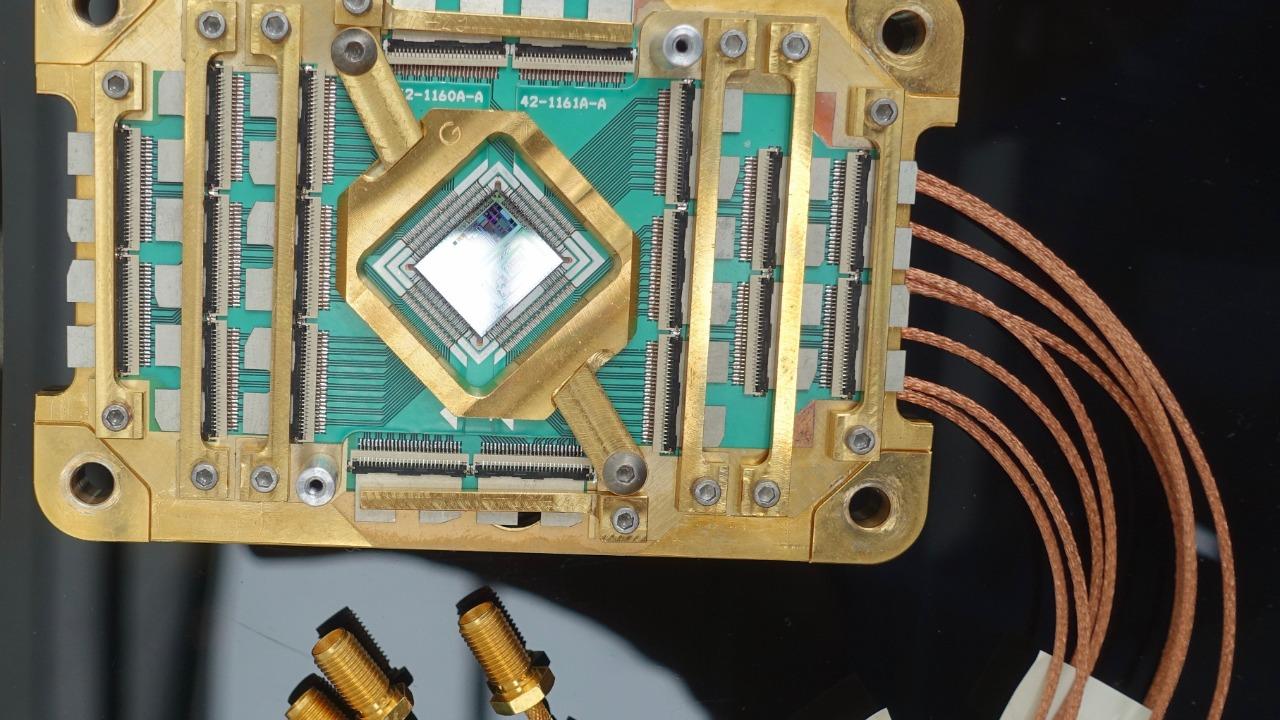

技术路线:离子阱架构与准确率表现

IonQ的技术路线押注离子阱方案,而非超导量子比特或退火路径。公司通过电磁场操控单个离子,相关报道将其门保真度表现列为业内较高水平,并称其拥有“世界上最准确量子计算机”的纪录。由于误差率被视为大规模运行有用量子算法的主要瓶颈,准确率也成为IonQ投资叙事中的核心指标之一。

在竞争格局中,有分析将IonQ的通用门基系统(通过云端提供访问)与Rigetti Computing(RGTI)及D-Wave Quantum(QBTS)等公司进行对比,后两者分别更侧重退火或混合模型的细分方向。相关差异被认为具有意义,因为Nvidia的崛起与其成为通用AI工作负载平台的定位相关,而非局限于特定分支场景。

生态系统策略:云端触达与工作流整合

市场观点认为,Nvidia的成功不仅来自硬件性能,也来自软件工具链与合作伙伴体系对开发者的黏性。IonQ正尝试采取相近思路:推动量子计算机融入现实工作流程,使经典系统能够将特定任务卸载至量子处理器。有分析强调,经典计算与量子技术之间的无缝连接,是企业在不重构整体IT架构的情况下采用量子服务的关键。

在客户触达方面,IonQ依赖云服务平台扩大覆盖面。其量子硬件已可通过亚马逊和微软运营的平台访问,两家公司均已开始提供量子计算资源用于早期商业化与实验。支持者认为,云优先策略叠加软件工具与应用合作伙伴关系的推进,若能吸引足够多开发者与企业用户,可能形成类似Nvidia CUDA的生态效应。

财务与市场表现:增长与波动并存

财务层面,IonQ仍处于早期阶段,但增长叙事受到关注。相关报道提到,随着更多商业与政府合同落地,公司营收出现较快增长。与此同时,也有观点将其归类为高风险高回报标的,并建议在更明确的经营进展出现前保持耐心。

市场谨慎情绪在股价波动中有所体现。近期有报告称,尽管IonQ维持准确率领先并持续投入新技术,其股价较此前高点下跌约40%。另有评估给予该股Zacks评级3(持有),并指出能否实现盈利将是市场是否愿意将IonQ视为“未来蓝筹”的关键因素。相比之下,Nvidia已依托成熟GPU业务产生可观现金流。

竞争与长期不确定性:容错量子仍待验证

在行业层面,IonQ并非唯一追逐平台化愿景的公司。有观点指出,尽管量子计算已出现早期商业化尝试,但行业仍在寻找能够在大规模实用问题上兑现价值的解决方案。相关回顾将IonQ、Rigetti与D-Wave等列为潜在长期赢家,同时也强调从原型走向不可或缺的基础设施可能需要数十年,且过程中存在较高淘汰风险。

IonQ的离子阱架构与生态推动被视为其差异化来源,但其面临的共同挑战在于:大型容错量子计算机的可行性尚未被证明。有战略分析指出,目前尚无参与者解决必须攻克的误差纠正问题,而这被认为是量子计算机在广泛任务上可靠超越经典系统的前提。同一报告还提到IonQ股价曾出现单日5.63%的波动,显示该股仍具有较强波动性。