Netflix, Inc.(NASDAQ:NFLX)股价近期大幅回调,在公司拟收购华纳兄弟探索(Warner Bros. Discovery)的计划引发市场谨慎情绪之际,期权市场的价外看跌期权溢价显著上升。

股价表现承压

截至2026年1月9日(周五),Netflix收于89.46美元,较2025年底的93.76美元下跌4.59%,年初以来表现疲弱。自2025年10月底高点以来,该股累计跌幅约为27.9%。

市场人士指出,投资者对Netflix拟收购华纳兄弟探索的计划态度谨慎,是股价承压的重要背景之一。

价外看跌期权溢价走高

在股价回调和不确定性升温的环境下,Netflix看跌期权的权利金明显抬升,令卖出看跌期权的策略在收益率层面更具吸引力。

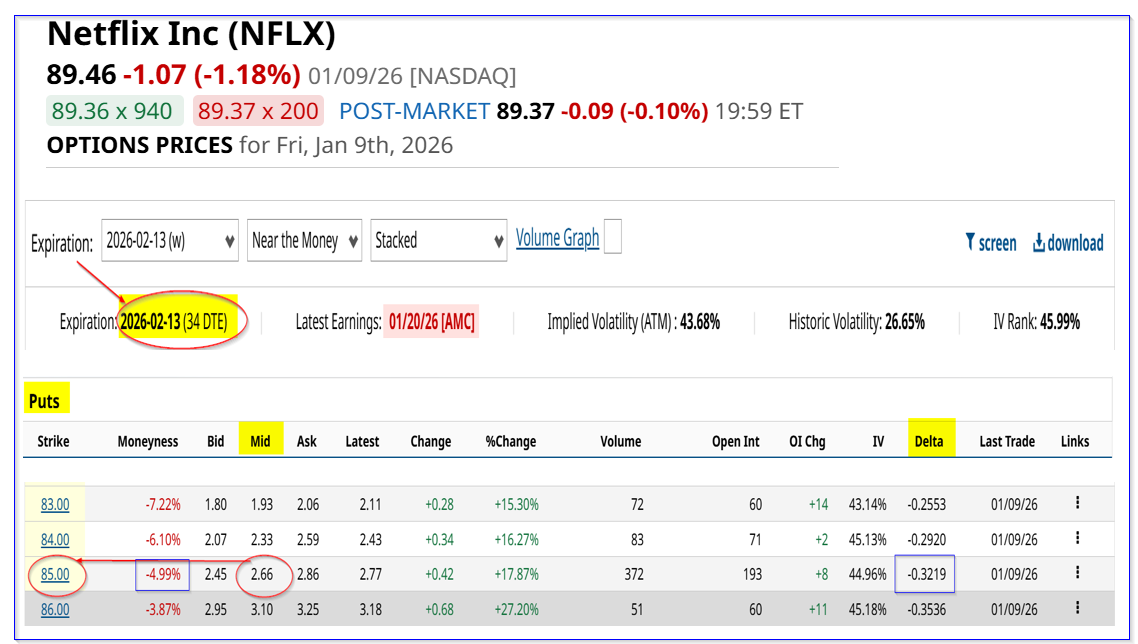

以2026年2月13日到期、执行价85.00美元的NFLX看跌期权为例(约较现价折让5%),该合约的中间价约为每份2.66美元。按执行价计算,对卖方而言,对应的一个月名义收益率约为3.13%(2.66美元/85.00美元)。

在标准合约规模为100股的前提下,投资者在券商处为该合约预留约8,500美元保证金,通过“卖出开仓”可获得约266美元权利金收入。若至2月13日收盘时Netflix股价仍高于85.00美元,卖方无需以85.00美元价格买入标的股票,保证金也不会被动转为持股成本。

不过,该合约的Delta值超过0.32,意味着在未来一个月内股价触及或跌破85.00美元的概率接近三分之一,相关风险不容忽视。

更保守的执行价选择

对于风险偏好较低的投资者,更低执行价的看跌期权被视为相对保守的选择。例如,执行价为83.00美元、同样在2026年2月13日到期的NFLX看跌期权,其Delta值约为0.2553,对应股价跌至83.00美元附近的概率约为25%。

该合约的权利金约为每份1.93美元,按执行价计算,一个月名义收益率约为2.33%(1.93美元/83.00美元)。

若Netflix股价在到期日或之前跌破83.00美元,卖方可能被指派以83.00美元价格买入100股股票,并面临账面浮亏。但权利金收入在一定程度上提供了下行缓冲:

- 盈亏平衡点约为81.07美元(83.00美元执行价 − 1.93美元权利金)。

- 相较1月9日89.46美元的收盘价,该盈亏平衡点低约9.8%。

因此,只有当股价跌至约81.00美元或以下时,卖方才会出现未实现亏损。

在被指派持有股票后,投资者还可以通过卖出价外备兑看涨期权,尝试对冲部分下跌带来的损失,或选择持有新购入的股票,等待股价后续表现。

分析师目标价仍高于现价

尽管股价自高位明显回落,多家机构追踪的分析师一致预期显示,Netflix当前目标价整体仍高于现价。

根据Yahoo! Finance数据,43位分析师给出的Netflix平均目标价为125.71美元,较1月9日89.46美元的收盘价高出40%以上。

金融数据平台Barchart显示,其追踪的分析师平均目标价为127.82美元。AnaChart.com追踪的29位分析师给出的平均目标价为113.17美元,较当前股价仍有约25%的上行空间。

此前在2025年10月24日发表于Barchart的一篇文章中,有观点基于Netflix当季强劲的自由现金流及自由现金流利润率,测算出该股合理价值约为137.40美元。

策略示例与风险收益结构

在当前股价水平下,部分市场参与者将卖出价外看跌期权视为在更低价格区间设定潜在买入点的一种方式。

以2026年2月13日到期的相关合约为例:

- 约5%价外的85.00美元执行价看跌期权,对卖方提供约3.13%的一个月名义收益率;

- 约7.2%价外的83.00美元执行价看跌期权,对卖方提供约2.33%的一个月名义收益率,其盈亏平衡点较当前股价低近10%。

在上述结构下,后者在下行保护与收益率之间形成不同的风险回报组合,为期权卖方提供了另一种参与Netflix股价波动的路径。