股价年初表现平淡,技术指标偏弱

SoFi科技(SoFi Technologies,纳斯达克代码:SOFI)近期在二级市场上的表现被部分市场参与者视为“信号复杂”。

根据Barchart的技术观点指标,SOFI当前被评为“8%弱卖出”,与该股新年开盘以来下跌约1.26%的表现大致一致。尽管如此,在过去52周内,SOFI股价累计上涨接近61%。

自2023年9月中旬以来,该股股价整体维持横盘整理,缺乏明显方向性突破。报道指出,在这种非遍历性市场环境下,区间波动虽可能带来阶段性交易收益,但并未显著改变围绕该股的整体市场叙事。

财报前业绩记录稳定,市场等待新指引

SoFi计划于1月30日发布第四季度财报。报道提到,自2021年8月以来,公司在盈利或增长目标方面尚未出现明显“失手”,在最不理想的情况下,其营收或净利润通常也能大致符合市场共识预期。

在此背景下,部分投资者关注的是,公司能否在延续既有业绩记录的同时,为股价提供新的方向信号。报道认为,从统计归纳角度出发,市场对SoFi在第四季度“突然大幅偏离”既有表现的预期并不突出,但并未排除任何结果的可能性。

期权市场显示“谨慎乐观”布局

期权市场的交易结构被视为当前观察SOFI情绪的重要窗口。报道援引异常期权筛选结果称,上周五的期权交易呈现出“谨慎乐观”的特征。

在认沽期权方面,21美元执行价的低Delta认沽期权出现集中的持仓或交易,相关布局被解读为系统性下行保护或结构性对冲安排,而非情绪化的恐慌性押注。

在认购期权方面,交易者在多个价格区间分层布局,形成阶梯式的上行敞口。

此外,聚焦大宗交易的期权流向被视为更具代表性的信号。报道指出,本月SOFI相关期权出现多笔大额交易,整体净流向偏向看涨。其中,1月12日当日的净交易情绪按期权溢价计接近500万美元,被解读为当日市场对SOFI股票持相对乐观态度的体现。

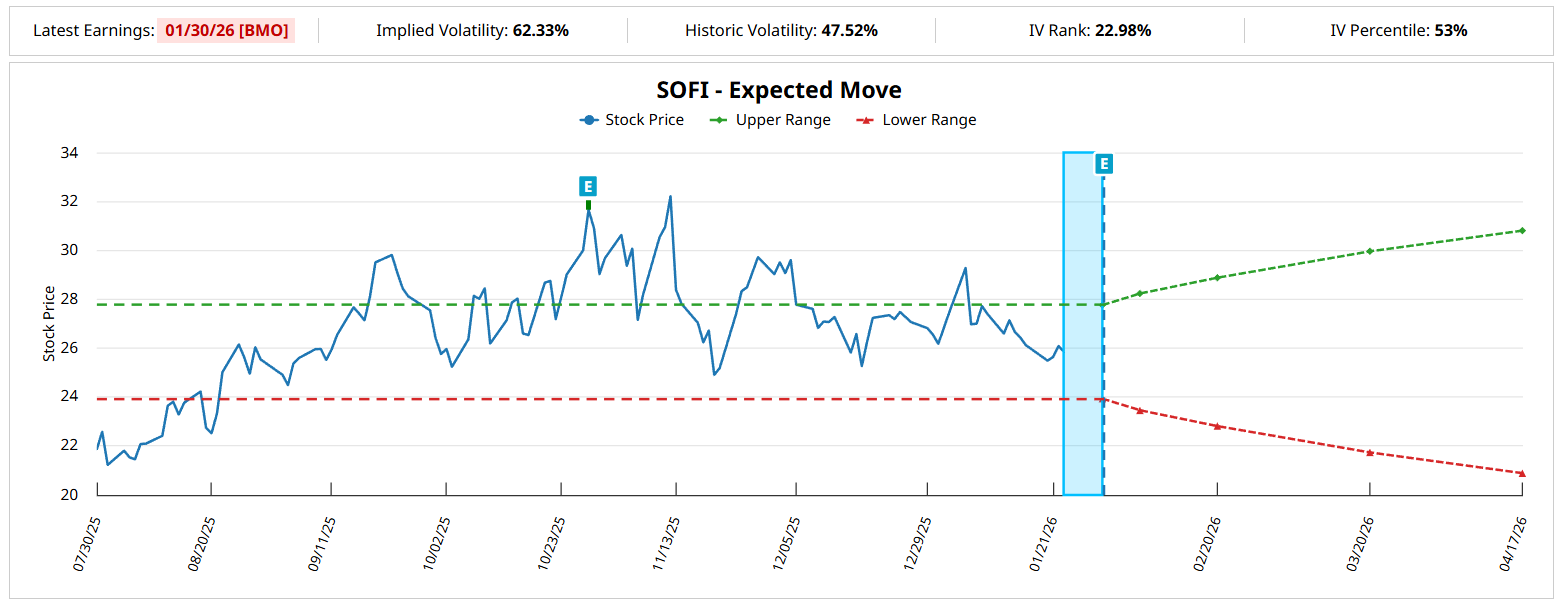

隐含波动率与预期波动区间

从隐含波动率(IV)角度看,预期波动幅度计算工具显示,不同期权链的IV水平指向未来一段时间内股价波动可能加剧。报道强调,IV是基于实际订单流推导出的残余值,被视为衡量特定时间段内潜在价格动能的参考指标之一。

以2月20日到期的期权为例,基于Black-Scholes模型的预期波动幅度计算结果显示,SOFI股价在该到期日前的预期波动区间约为22.82美元至28.88美元。相较于上周五25.85美元的收盘价,这一高低区间对应约11.71%的上下波动,整体价差约为27%。

报道指出,从理论上看,投资者可以通过构建长铁鹰等策略参与这一预期波动区间,但若同时覆盖看涨与看跌两侧目标,期权溢价成本相对较高。因此,若能在方向上进一步缩窄预期,将有助于优化策略成本与收益结构。

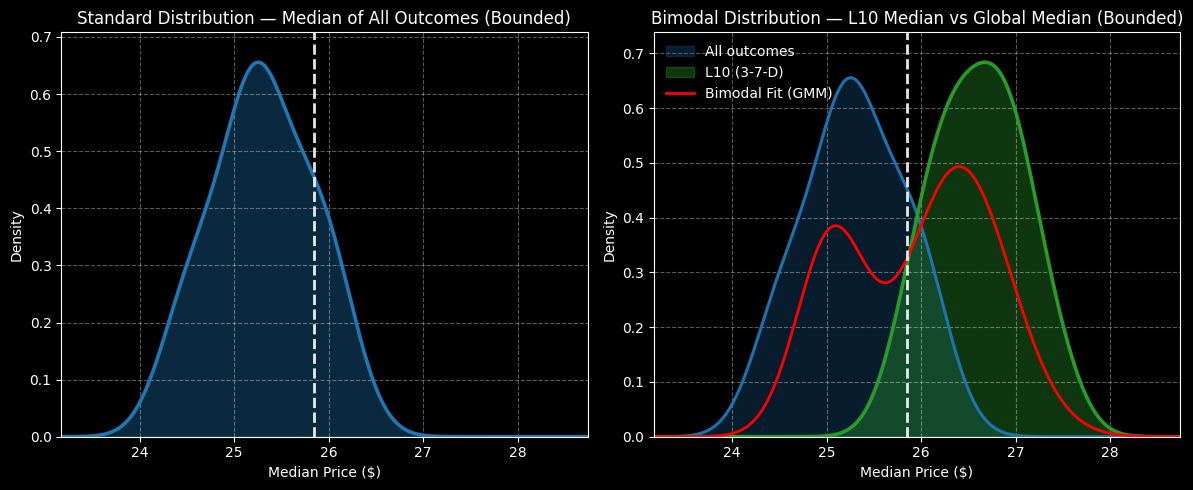

利用“二阶概率”缩窄价格预期区间

为缩小上述理论波动区间,报道引入基于马尔可夫性质的“二阶分析”思路。按照这一框架,系统未来状态仅依赖当前状态,因此未来概率应结合当前结构性背景进行评估,而非完全独立计算。

在具体应用于SOFI时,报道给出的背景包括:截至上周末,SOFI在过去10周内仅有3周录得上涨,整体呈现下行倾向;自首次公开募股以来,股价分布表现出负偏态特征。

在此基础上,报道对“随机选择10周多头持仓”的历史情形进行统计,结果显示,在假设当前股价为25.85美元的前提下,股价在未来10周内落在23美元至27美元区间的概率较高。

在进一步引入所谓“3-7-D条件”后,统计结果显示,在未来10周内,SOFI股价更有可能维持在25美元至28美元之间,历史类似情形的概率密度峰值多集中在26.30美元至27美元区间。报道还指出,对未来5周的统计结果与10周展望的峰值密度差异不大,从而为将投机时间框架适度前移提供了依据。

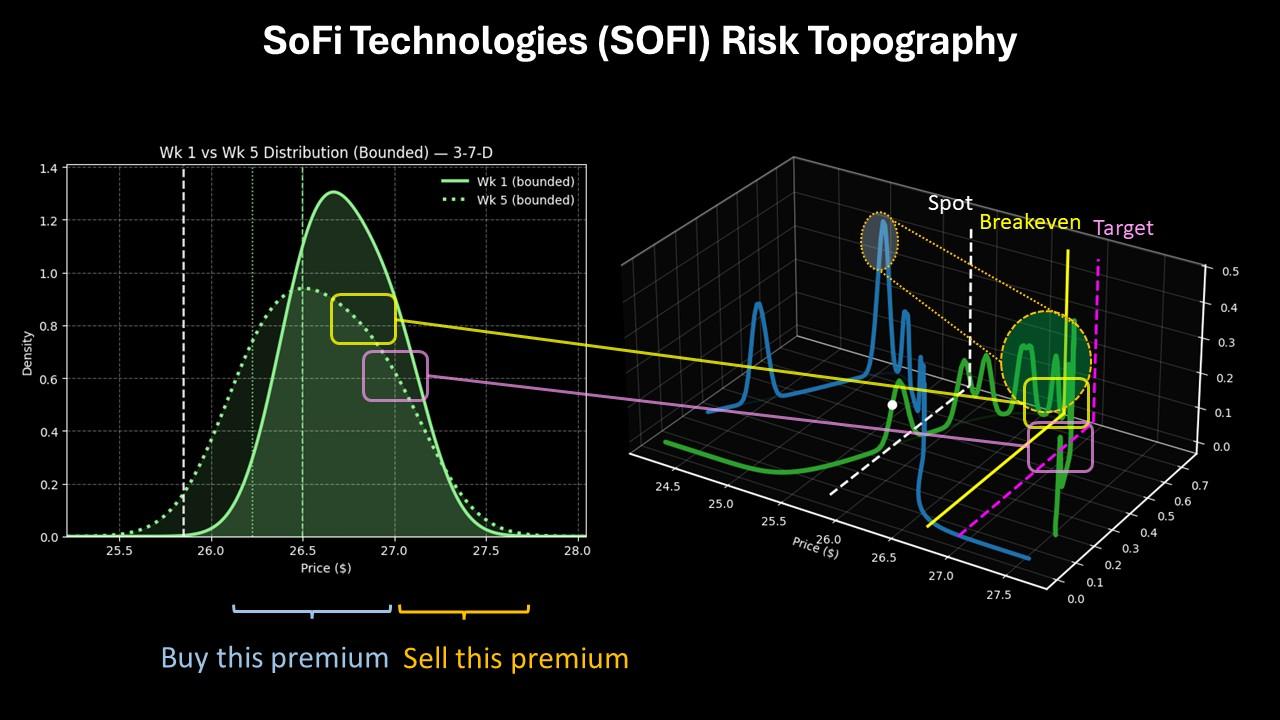

报道提出的示例性期权结构

在上述量化与期权数据的基础上,报道给出一个示例性交易结构,用于说明如何在当前市场环境下构建方向性较为集中的期权策略。

该示例为2月20日到期的26.50/27.00美元看涨价差组合:

- 买入26.50美元执行价认购期权;

- 同时卖出27.00美元执行价认购期权;

- 净支出约为23美元(对应最大亏损)。

在这一结构下,若SOFI股价在到期时高于27.00美元,理论最大利润约为27美元,对应收益率超过117%;盈亏平衡点约为26.73美元。

报道称,该示例性策略的逻辑基础在于对历史3-7-D序列的多次模拟结果:在类似背景下,27美元被视为“积极但仍属合理”的目标价位区间。同时,期权市场整体偏向乐观的交易流向,被视为与这一看涨区间相互呼应。

报道未对上述策略给出任何投资建议,仅将其作为在当前量化信号与期权定价环境下的一种结构性示例。