【导读】

多家机构近期上调Salesforce, Inc.(NYSE: CRM)目标价,而该股过去一个月股价基本横盘。一些市场参与者在此背景下采用卖出价外看跌期权的方式,一边设定较低的潜在买入价,一边获取权利金收益。

股价近一个月基本持平

2026年1月5日(周一)早盘,Salesforce股价一度上涨至257.46美元。2025年12月5日收盘价为260.57美元,期间股价整体变动不大,处于相对窄幅区间。

此前有分析文章指出,基于Salesforce的自由现金流及自由现金流利润率测算,其每股价值可能达到321美元,并认为当前股价存在一定折价空间。

多家机构上调目标价

近期多家机构对Salesforce的目标价预期有所上调:

- Yahoo! Finance 调查的58位分析师,将平均目标价从一个月前的327.38美元上调至330.06美元;

- Barchart 的平均调查目标价由328.52美元升至331.71美元;

- AnaChart.com 对35位分析师的调查显示,平均目标价从283.36美元升至300.06美元。

综合上述机构及相关测算,当前市场给出的平均目标价约为320.71美元,较当前股价水平高出近25%。

在部分观点看来,如果股价向这一目标区间靠拢需要时间,投资者在等待过程中可能会考虑通过期权工具获取额外收益。

卖出价外看跌期权策略示例

有市场参与者以卖出短期价外(OTM)看跌期权作为在较低价位潜在买入股票的方式之一,同时获取权利金收入。

前期交易回顾

此前曾有示例显示,卖出2026年1月9日到期、执行价245.00美元的CRM看跌期权:

- 当时该合约权利金约为3.75美元;

- 对应名义执行金额为24,500美元(245美元×100股),一个月可获得约375美元权利金;

- 按此计算,名义资金的即时收益率约为1.53%(375/24,500);

- 该执行价较当时股价折让约5.57%,属于价外水平。

截至当前,该合约权利金已回落至约0.39美元,即每份合约价值约39美元。若投资者选择买入平仓,可锁定约336美元的账面利润;若至到期日股价仍高于245.00美元,则期权将到期作废,投资者可保留全部375美元权利金作为一个月内的收益。

同类策略的滚动操作

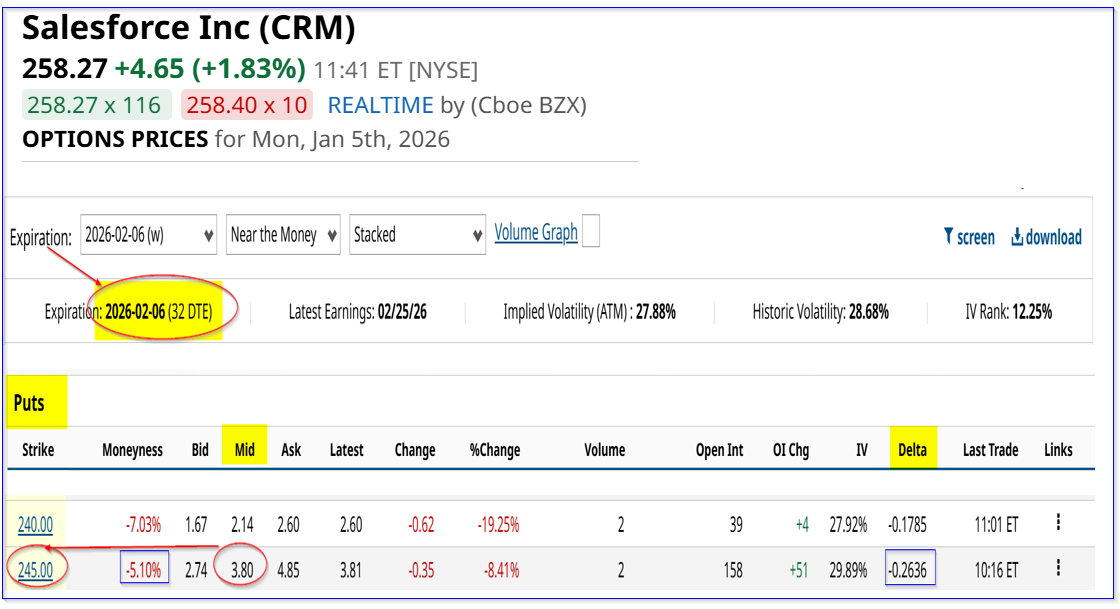

类似交易可按月滚动执行。例如,2026年2月6日到期、执行价同为245.00美元的CRM看跌期权:

- 当前中间价权利金约为3.80美元;

- 对应名义执行金额仍为24,500美元;

- 即时收益率约为1.55%(380/24,500),与前一月水平接近;

- 该执行价较当前股价折让约5%。

根据CRM的历史波动率及相关参数测算,上述执行价245.00美元的看跌期权Delta约为-0.2636,对应股价跌至该水平的概率约为26.4%。

对于风险偏好较低的投资者,有观点认为可选择执行价更低的合约。例如:

- 执行价为240.00美元、到期时间相近的看跌期权,Delta低于18%;

- 相应一个月收益率约为0.89%(2.14/240),收益率低于245.00美元执行价合约,但潜在买入价更低。

若将执行价245.00美元和240.00美元的看跌期权各卖出一半,相关测算显示,组合的平均月度收益率约为1.22%,但所需名义资金规模相应增加。

设定较低潜在买入价位

通过卖出价外看跌期权,部分投资者在获取权利金的同时,也在为未来可能的买入设定较低的盈亏平衡点。

以执行价245.00美元、权利金3.80美元的合约为例:

- 名义执行价为245.00美元;

- 扣除已收取权利金后,盈亏平衡点约为241.20美元(245.00-3.80);

- 该价位较当前股价低约6.60%。

在此类策略下,若股价未跌破执行价,投资者保留权利金收益;若股价跌破执行价并被指派,则在扣除权利金后,以低于当前市价的水平持有标的股票。

有观点指出,若持续按月卖出看跌期权,权利金收益可累积。一些投资者还会将相关收益用于支付价内(ITM)看涨期权的成本,以获取对CRM股价上涨的杠杆敞口。