Expand Energy(股票代码:EXE)近期在市场波动中表现相对稳健,成为少数在“格陵兰事件”后仍获得支撑的个股之一。过去五个交易日内,该股累计上涨近 8%,部分受益于分析师给予的“强烈买入”评级。相关观点认为,即便天然气价格存在波动,电力需求的强劲表现仍可能为公司业务提供支撑。

从衍生品市场看,期权交易数据与上述判断在一定程度上相互印证。根据一款专注大宗交易的期权流筛选工具,在本周中段的一个交易时段内,EXE 期权的净交易情绪明显偏向看涨,净看涨资金流约为 95.1 万美元,而同期看涨期权总成交金额约为 98.85 万美元。Delta 不平衡约为 60,827 美元,显示在股价上行情形下,做市商持仓的账面价值将相应增加。

期权流数据还显示,当日记录到的最大单笔交易均为借记式看涨期权组合,意味着部分大额资金在 EXE 上采取了方向性偏多的策略布局。

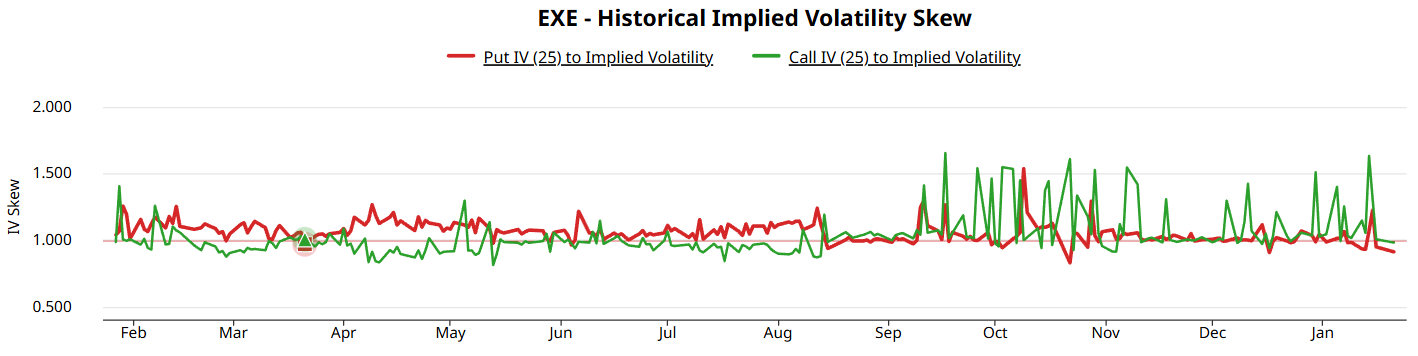

与此同时,波动率结构呈现出不同信号。衡量同一标的在不同执行价和到期日隐含波动率(IV)差异的波动率偏斜显示,EXE 看跌期权的隐含波动率整体高于看涨期权,尤以短期期权更为明显。这表明市场为下行保护支付了相对更高的溢价,在当前环境下被部分交易者视为合理定价。

天然气市场本身波动较大,叠加地缘政治不确定性,投资者对相关资产价格及波动率的谨慎情绪有所体现。EXE 股价近期虽有明显反弹,但其过去 52 周累计涨幅仅约 2%,反映出期间涨跌幅度较为剧烈。

在此背景下,除期权流向外,部分市场参与者开始关注 EXE 期权可能存在的定价偏差。

波动区间与潜在错价

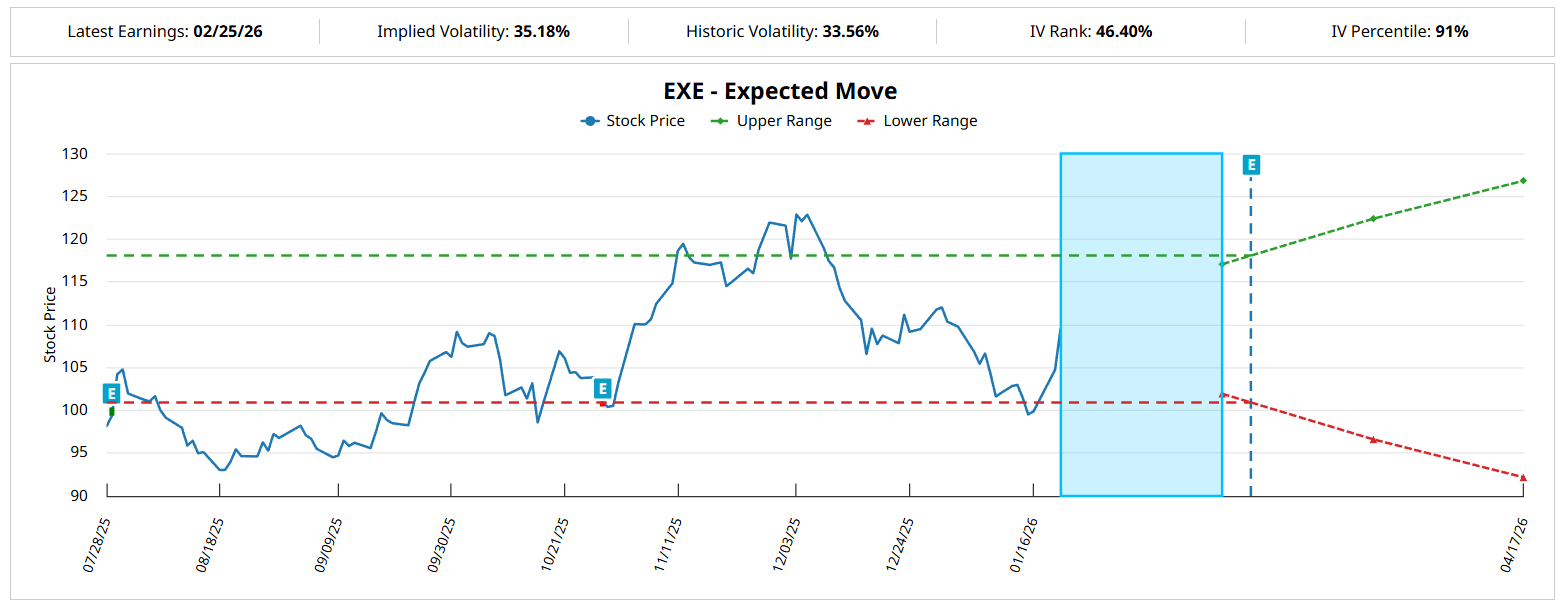

基于 Black-Scholes 模型的预期波动幅度测算工具显示,在当前假设条件下,EXE 股价未来的预期波动区间约为 101.94 美元至 117.07 美元。该区间对应在给定波动率和到期时间下的一倍标准差范围。若结合前述下行保护需求,理论上与负面目标价相关的交易在模型中的成功概率可能更高。

不过,这一类概率估算依赖于模型假设。Black-Scholes 模型的结果在理论上仅在模型能够充分反映现实市场行为的前提下成立。期权流数据所反映的“聪明资金”动向也并不保证对未来价格走势具有决定性前瞻性。

在当前结构下,相对更高的下行保护溢价意味着同期限、同方向的看涨期权价格相对较低。如果投资者有充分理由认为 EXE 股价在特定到期日前存在上行空间,则这类看涨期权可能处于被低估状态。

有分析在此基础上引入马尔可夫性质,对未来价格区间进行进一步刻画。

利用马尔可夫性质的二阶分析

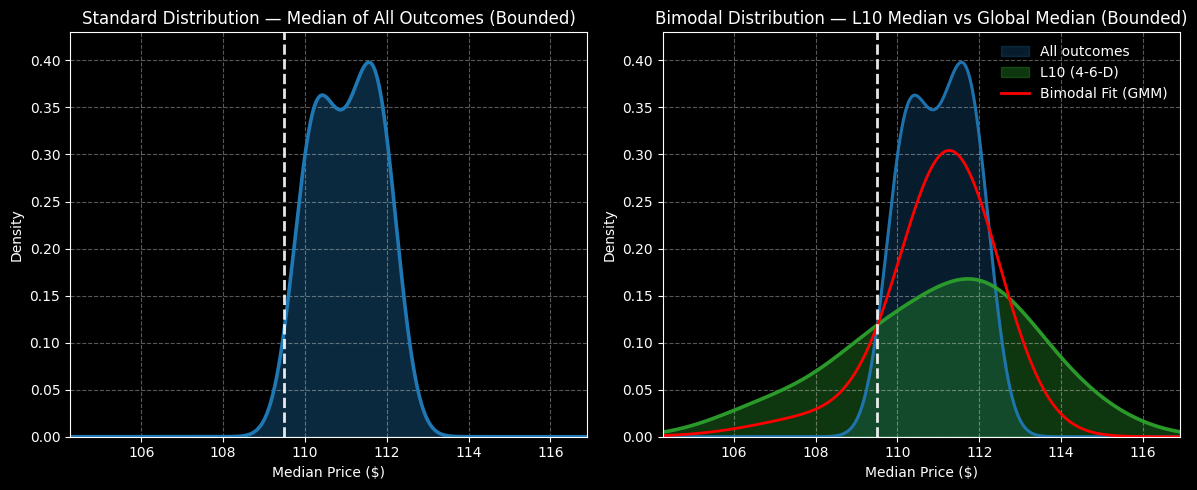

马尔可夫性质假定系统的未来状态仅依赖于当前状态,而与更久远的历史路径无关。在 EXE 的案例中,分析以过去 10 周的价格表现作为当前状态的背景:在这 10 周中,EXE 股价有 4 周录得上涨,6 周下跌,整体呈现下行趋势。

在这一“4 涨 6 跌”的序列条件下,模型推算未来 10 周内 EXE 股价的预期区间约为 105 美元至 117 美元;而未来 5 周的预期区间则略宽,为 103 美元至 118 美元。尽管区间本身并未明显收窄,但在多次模拟试验中,概率密度最高的价格集中区间落在 110 美元至 113 美元之间,即模型认为在未来 5 周结束时,股价更有可能位于该价位带附近。

期权结构与具体策略示例

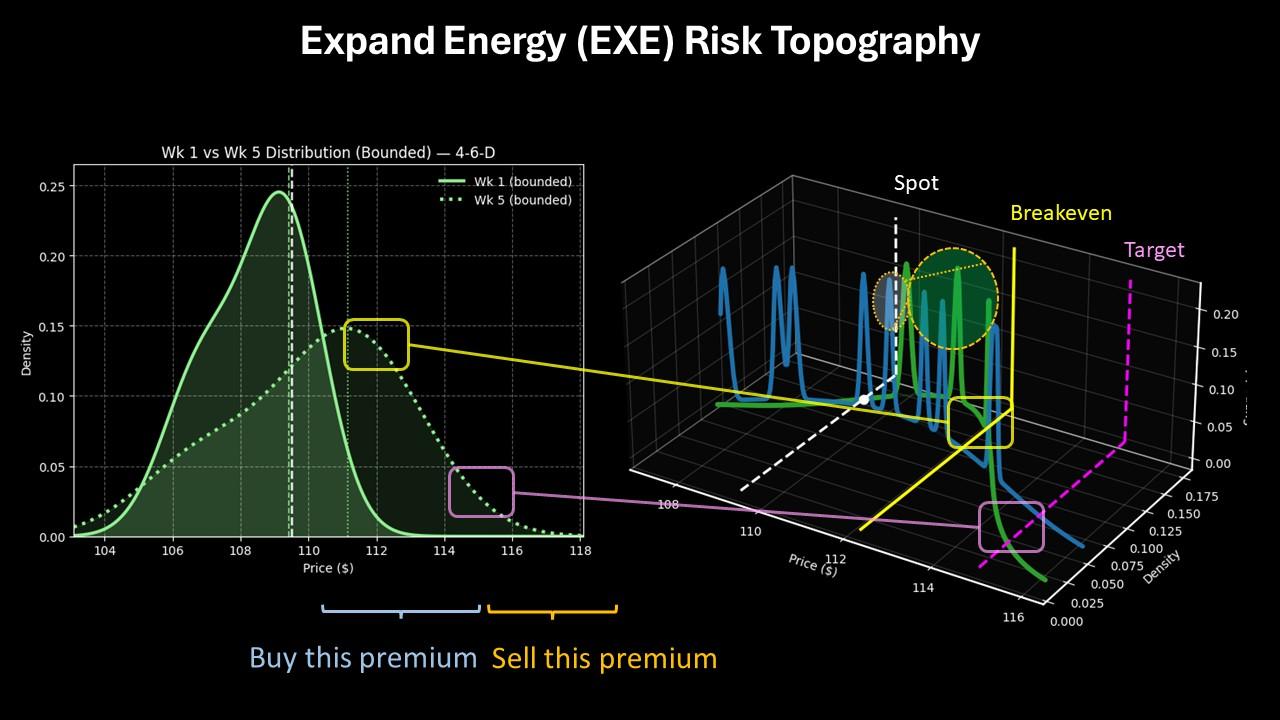

在上述价格区间与期权定价结构的基础上,有市场观点将目光投向 2026 年 2 月 20 日到期的 110/115 美元看涨价差组合。该结构性交易以 110 美元为买入看涨执行价、115 美元为卖出看涨执行价,需 EXE 股价在到期时突破 115 美元方可实现约 114.59% 的最高名义收益率。

从价格分布来看,115 美元位于模型推算区间的相对高位,使得该组合在统计意义上的成功概率并不处于区间中枢。但该策略的盈亏平衡点约为 112.33 美元,接近前述“4 涨 6 跌”条件下概率密度峰值所在的 110 至 113 美元区间。

在部分参与者看来,当前波动率偏斜导致的下行保护溢价偏高、看涨期权相对便宜的结构,与上述价格分布特征叠加,使 EXE 看涨期权的潜在错价问题受到更多关注。