微软公司(MSFT)当前市值约3.38万亿美元,云计算业务规模庞大,生产力软件在日常数字生活中渗透度较高。不过,近期股价走势与其业务影响力并不完全匹配。

截至目前,微软股价今年以来累计下跌逾8%,2025年迄今涨幅约为14.75%。在绝对数值上,这一表现并不算弱,但与微软过去十年约26%的年均回报率相比,明显偏低,也低于部分投资者对这家大型科技股的历史预期。

从市场对比看,微软作为标普500指数($SPX)和纳斯达克综合指数($NASX)的重要成分股,其股价表现也落后于大盘。去年标普500和纳指分别录得约18%和21%的回报,而自2024年夏季以来,微软股价仅小幅上涨略高于2%,同期标普500和纳指涨幅则在25%至29%区间。当前微软股价仍低于历史高点近18%。

技术面:横盘整理与关键支撑

从周线图观察,微软股价自高位回落约18%后,近几个月处于横盘整理阶段,正在回测2024年7月前高一带的区域。价格在这一阶段获得了与4月周期低点至7月历史高点对应的38%和50%斐波那契回撤位支撑。

技术指标方面,股价目前接近周线布林带下轨,周线随机指标处于中性区域,距离形成看涨交叉不远。一些技术交易者将此视为潜在企稳信号。

同时,技术图形也显示出下行风险。若当前横盘区间跌破关键支撑,现有调整可能演变为更大级别的熊市走势。首个重要支撑区间被视为约390美元至430美元的价格带,宽度约10%,该区域涵盖部分长期斐波那契水平以及下行通道线。报道指出,在整体指数创新高的环境下,个股出现20%至30%的阶段性回调并不罕见。

在此背景下,市场关注1月28日即将公布的财报是否会成为微软股价下一阶段走势的重要催化因素。

高价股与仓位约束

以1月21日(周三)收盘价约442美元计算,直接买入100股微软股票需要约4.4万美元资金。对于总资产不足50万美元的账户而言,单一100股仓位在整体组合中的占比可能较高,仓位管理空间有限。

此外,微软财报公布后股价的平均波动幅度约为5.17%。若出现一次典型的负面反应,持有100股现货的账面浮亏可能接近2,289美元(按442.79美元股价 × 5.17% × 100股测算)。

在此情况下,一些投资者会考虑通过期权结构,在控制绝对风险敞口的前提下参与财报前后的潜在价格波动。

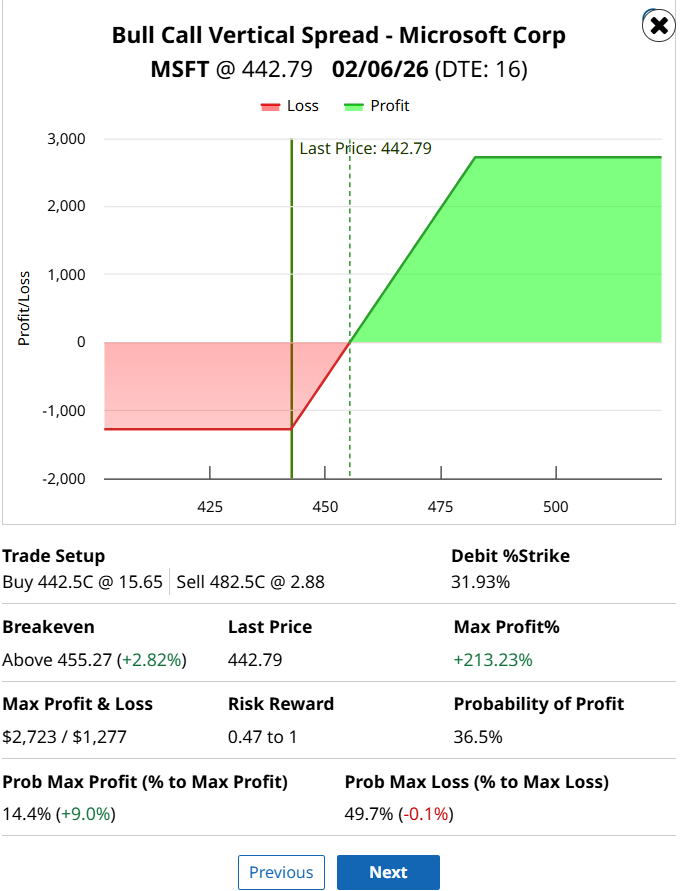

一则看涨价差示例:2月6日到期442.50/482.50

报道提到,一种被部分市场参与者关注的结构,是以2月6日到期的442.50美元/482.50美元看涨垂直价差作为示例。

该组合为买入442.50美元看涨期权、同时卖出482.50美元看涨期权的价差结构。按示例中的期权价格计算,建仓成本(借记额)约为12.77美元/股,对应名义股价442.79美元,风险占标的股价比例约为2.88%。

在该结构下,最大亏损为已支付权利金,最大潜在收益约为2,723美元/每组价差,理论收益率约为213%。由于为价外结构,其盈亏平衡点所需股价涨幅不足3%。

从技术角度看,若股价出现这一幅度的上行,将基本突破过去六周形成的横盘区间。若此前约18%的调整在周线级别确认形成底部形态,则更大幅度反弹的空间被部分技术交易者视为存在可能。

该期权到期日位于财报公布之后,给予持仓者在财报后超过一周的时间,以捕捉潜在的后续价格动能和更高股价带来的收益。

风险与适用情形

报道指出,与直接持有股票相比,这类看涨价差的最大风险为事先可知且金额有限,适合与1%至3%的仓位管理原则搭配使用。对于资金规模较小的账户,这种结构有助于避免单一股票持仓占比过高;对于资金较为充裕的投资者,则可作为在财报后择机增持现货前的过渡性工具。

在微软过往股价表现和当前技术形态的背景下,上述看涨价差示例被视为一种在财报前后参与潜在上行空间、同时控制下行风险的期权交易方式。